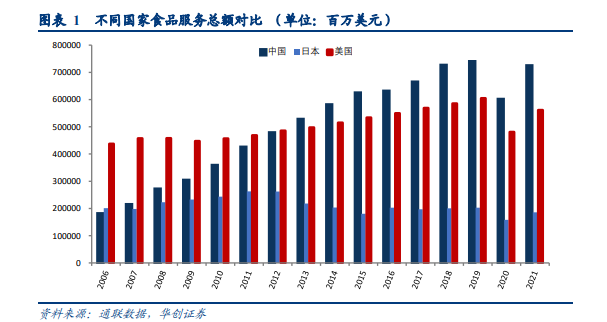

現狀:相比美國和日本,中國餐飲市場規模近年來快速增長,但不管是人均餐飲消費金額還是連鎖化率對比美日仍有差距。相比美國和日本,中國餐飲市場規模近年來快速增長,在 07 年超過日本,13 年超過美國,18 年突破 4 萬億大關,達到 42716 億元人民幣,2019 年達到 46721 億元人民幣,2010-2019 年 CAGR 增速為 8.42%,20 年受到疫情影響,社零餐飲同比-16.6%至 39527億元,21 年同比+18.6%至 46895 億元。對比之下,日本餐飲市場規模近十年呈現下降趨勢,2010-2019 年 CAGR 增速為-2%,2019 年日本餐飲市場規模為 2030 億美元(約 12912億人民幣,大約是中國餐飲市場規模的 1/3),美國餐飲市場規模近十年增長緩慢,2010-2019 年 CAGR 增速為 3.17%,2019 年美國餐飲市場規模為 6044 億美元(約 38443億人民幣)。

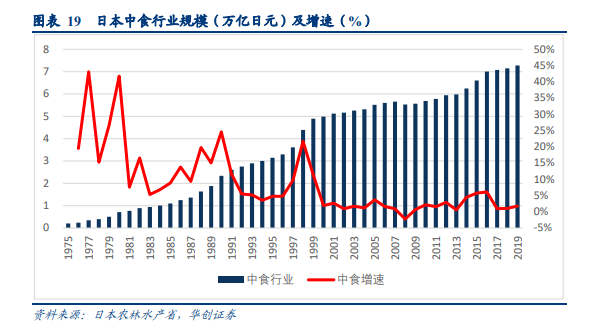

日本外食行業不同業態的增速變化:快餐在經濟下行周期韌性更好。從日本外食行業來看,在經濟下行周期,快餐行業韌性更好,1980 年開始日本快餐行業占比一直穩定在 50%以上,普通類餐廳和咖啡館類占比逐漸提升,居酒屋/酒吧占比逐漸下降,1990 年至疫情之前,快餐,普通餐廳,居酒屋/酒吧,咖啡館市場規模不斷增長,2000 年步入外食行業穩定期之后快餐,普通餐廳,居酒屋/酒吧增速明顯放緩,但快餐市場增速仍高于后兩者,咖啡館行業增速 2013 年之后提升較為明顯。

后疫情時代的日本外食變化:客流下降,客單增長,快餐業態恢復較好。2021 年日本餐飲行業整體銷售額未達到 20 年同期水平,只有快餐行業同比 20 年有正增長,茶/咖啡店業態基本與 20 年持平,其余業態同比 20 年均為負增長,夜間業態(酒吧、居酒屋)因為場景缺失,下降最多,其次為家庭餐廳(老人、孩子外出就餐減少),趨勢上與中國相似。店鋪數量方面,幾乎所有類型餐飲店均有所下降,供給收縮;客流量方面,僅快餐部分品類有所上升;客單價方面,外食整體呈上升趨勢,其中大部分由快餐客單價上漲所致。