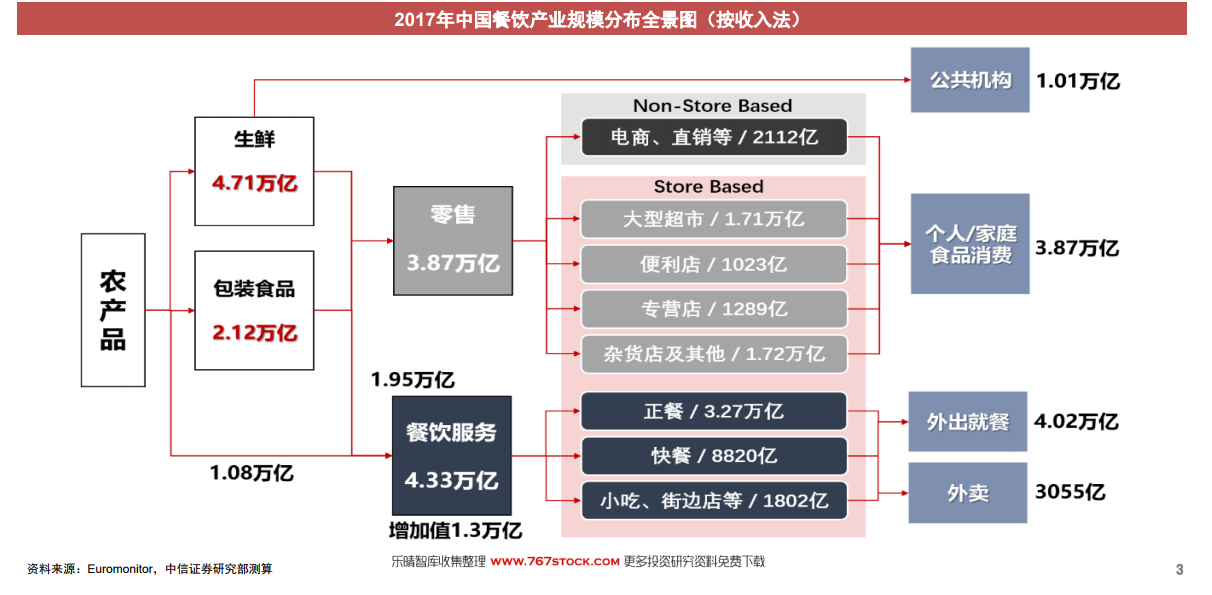

本文提及的“餐飲”為廣義餐飲的概念,即包含外出就餐和食品消費在內的整體市場。結合歐睿2017年的數據統計,我們判斷中國餐飲市場目前共約8.2萬億。其中,餐飲市場流通環節中,生鮮市場采購規模約4.71萬億、包裝食品約2.12萬億,合計約6.83萬億。其中由成本加成后經電商及傳統零售渠道流入C端家庭及個人食品消費收入規模約3.87萬億/+4.9%;餐飲服務業向上游直采規模約1.08萬億、向生鮮+包裝食品供應商的采購規模約1.95萬億、餐飲業增加值約1.3萬億,最終按收入法計算的市場規模約4.3萬億/+5.2%(包含外出就餐4.02萬億、外賣約3055億)。

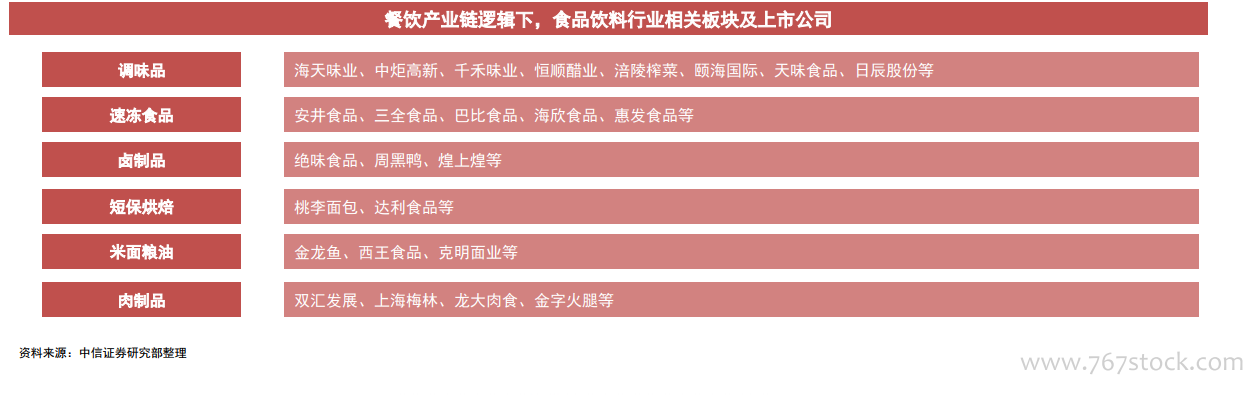

看好餐飲標準化趨勢下的上游食品加工制造行業的投資機會。以餐飲服務為核心,上游食品、下游渠道、底層供應鏈和運營系統支撐構成了整個餐飲產業鏈。未來餐飲標準化發展大勢所趨:從餐飲渠道看,未來餐飲逐步向連鎖化發展;從家庭渠道看,家庭方便速食需求持續提升。在此背景下,上游食品加工行業有望充分受益,相關細分品類包括調味品(尤其復合調味品)、速凍食品、鹵制品、短保烘焙、米面糧油、肉制品等。

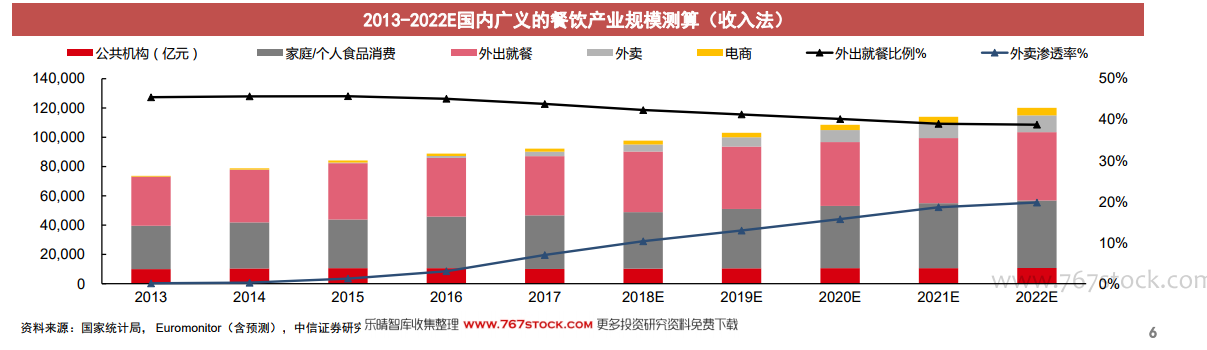

根據歐睿2017年的數據,我們判斷中國餐飲市場目前共約9.5萬億,預計至2022年整體規模可達12.04萬億(不含公共機構),5年CAGR約6.6%。其中,家庭/個人食品消費約4.6萬億,CAGR約4.8%;餐飲服務業合計6.91萬億,CAGR約8.2%,其中外出就餐5.76萬億,CAGR約5.8%;外賣市場約1.15萬億,CAGR約30.4%,外賣滲透率將由2017年約6.6%提升至16.6%。生鮮、包裝食品類電商規模5134億,CAGR約19.4%。