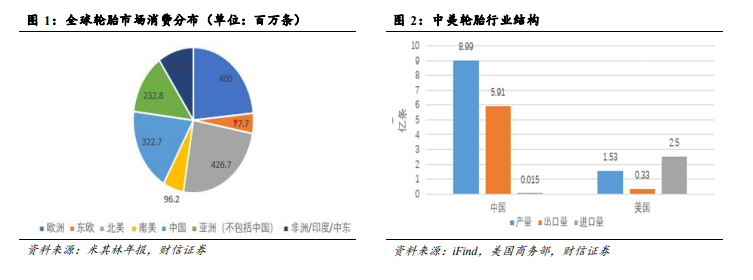

全球輪胎消費地域結構以及貿易結構。全球輪胎市場遼闊,不同的地區因為經濟發展水平、生產生活模式的差異,導致輪胎消費量具有明顯的地區分化。根據米其林公布的年報顯示,2021 年全球主要的輪胎消費市場主要集中在亞太地區、北美以及歐洲,分別占比為 32.17%、24.71%、23.46%,占據了全球近八成的市場份額。

亞太企業利用成本優勢搶占頭部企業市場。全球輪胎行業的競爭格局一直處于動態變化的過程中,市場份額向東亞企業傾斜趨勢明顯。幾大國際輪胎巨頭企業例如米其林、普利司通的市占率有逐年降低的趨勢,行業頭部公司的市場集中度因東亞地區輪胎公司的興起在逐步弱化:行業 CR3 從 2002 年的 56%下降到 2017 年的 37%;行業 CR6 從 2002 年的 70%下降到 51%。這主要歸功于亞太地區勞動力成本同歐美企業相比有顯著的低價優勢。盡管近年來亞太地區輪胎企業市占率增速受美國“雙反”政策以及高端市場替代“深水區”的影響有所放緩,但隨著亞太地區品牌力的不斷提升和海外建廠的策略推進,其低成本優勢將進一步突出,有望在未來持續提升市場份額。

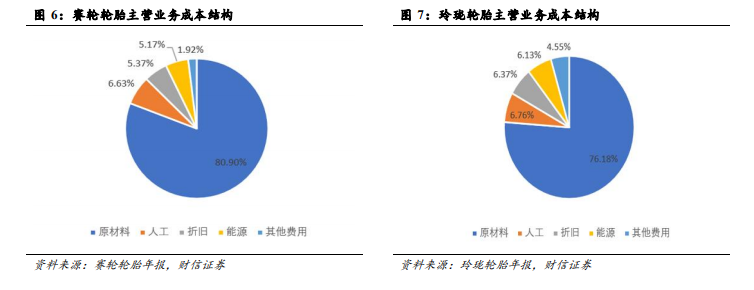

國內外企業成本結構差距較大,國內企業人工成本優勢顯著。輪胎公司是傳統的制造型企業,其盈利能力很大程度上取決于對成本的控制。通過分析國內外輪胎企業的成本結構,可以看出國內企業各成類別比例差距不大,原材料占據成本的近 80%。而國外龍頭企業米其林、固特異等原材料占比僅有 20%-40%,主要是因為國外輪胎企業普遍在全球擁有數個原材料加工廠,布局了天然橡膠、合成膠及炭黑等原材料的生產,原材料需求有一定比例可以實現自供。我國企業的人工成本具有顯著的優勢,所占比例均低于 10%。