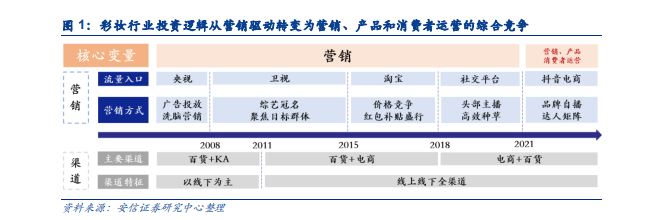

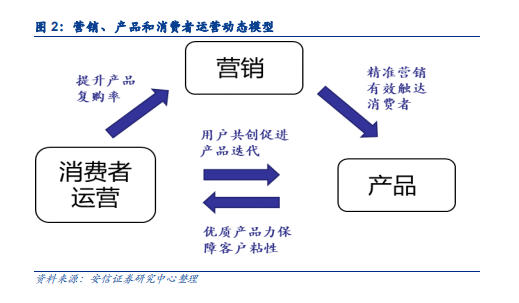

彩妝行業投資邏輯從營銷驅動轉變為營銷、產品和消費者運營的綜合競爭。復盤中國彩妝行業的發展歷程,我們發現龍頭企業鞏固地位以及新銳品牌逆風翻盤的關鍵在于抓住階段性營銷或是渠道紅利。2000 年起,隨著流量入口從央視—衛視—淘寶—社交平臺—抖音電商的依次切換,營銷方式也從簡單洗腦的廣告投放往日益精細化的內容營銷轉變,一方面反映出消費者“理性人”的特征日益凸顯,另一方面營銷對彩妝品牌盈利能力提升的邊際作用日益弱化。昔日靠燒錢營銷搶占市場地位的新銳品牌在流量紅利消退和營銷成本高企的背景下也需回歸前路何方的理性思考,而頭部主播式微加劇了這一問題的緊迫性。同時,全品類+全渠成為了行業趨勢,營銷、流量抑或是渠道的紅利時代一去不復返,未來彩妝品牌的競爭是營銷、產品和消費者運營的綜合考量。

彩妝在消費上呈現出種類繁多、需求升級的特點。我們通常所說的化妝品主要分為護膚品和彩妝,護膚品主要用于改善膚質,如(水、乳、精華等),通常沒有即時效果,而是在使用一段時間后期望獲得效果;而彩妝指的是用修飾美化容貌的具有色彩的產品(如口紅、粉底等),其通常有即時改變外貌的效果,而對卸妝后則效果消失。彩妝子品類繁多,不同類型產品之間功效區別大,難以相互替代。同時,消費者一旦形成化妝習慣難以摒棄,隨著市場教育、審美意識以及化妝技能的提升,在流程上一般由簡到繁,因此對彩妝的需求只增不減,且在品類上呈現“精細化”的特點。

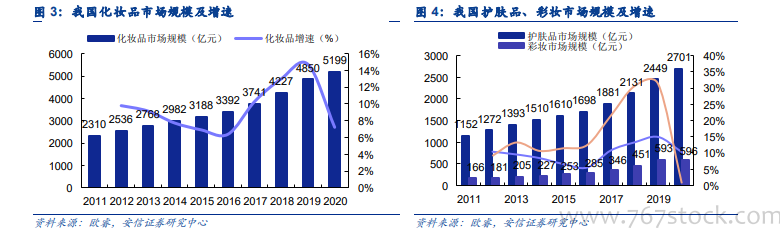

彩妝市場百億級規模,疫情前保持高速增長。根據歐睿數據,2020 年我國化妝品(包含護膚品、彩妝、頭發護理、洗浴用品等)市場規模達到 5199 億元/+7.2%,排除疫情影響,2011-2019 年 CAGR 為 9.7%。相比于護膚品,彩妝占比較小,2020 年我國彩妝市場規模596 元/+0.6%,僅占整個化妝品市場的 11.5%,但保持高速增長,2017-2019 年連續三年增速超過 20%,2011-2019 年 CAGR 為 17.2%,而護膚品 CAGR 僅為 9.9%。