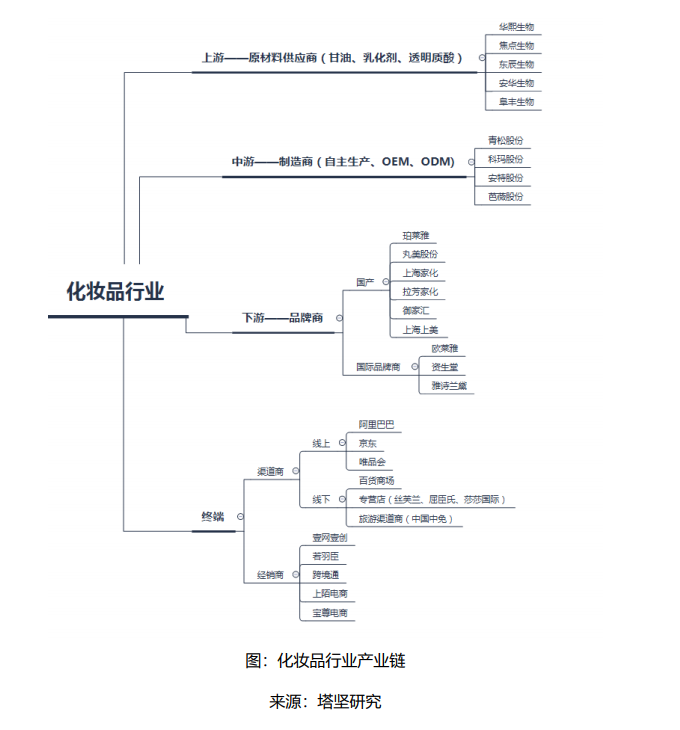

對于化妝品這條產業鏈,眼下我們需要解決的幾個核心問題:一是,化妝品行業的增長邏輯是什么?未來增長的天花板在哪?二是,化妝品行業的競爭格局如何?外資占據高端品類的現象是否無法改變?三是,內資品牌的突圍路徑,能有哪些?

上游——化妝品原材料供應商。化妝品的原材料主要為甘油、乳化劑、表面活性劑等,占護膚品成本的比例一般在 70%到 80%之間。 我國護膚品原材料發展還不成熟,生產實力較高的板塊有低端合成護膚油脂、保濕劑、單體活性物(提取)、防曬劑等。當下,化妝品原材料中龍頭公司有巴斯夫、陶氏杜邦等,此外,科創明星公司華熙生物是國產原材料代表公司,毛利率在 70%-80%之間。(對華熙生物,之前我們在科技版報告庫研究過,此處不詳述)。

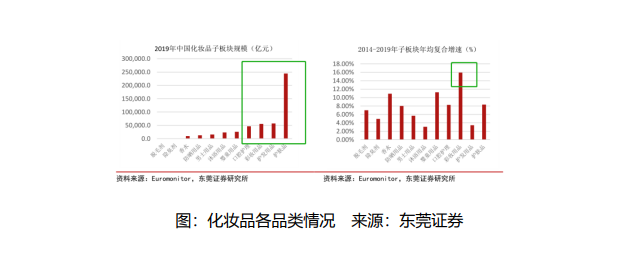

化妝品行業增速=客單價增速*消耗量增速。但仔細來看這個測算方法時,能夠發現,不論量還是價,單列來看,增速其實并不清晰。因為,這個行業的驅動不在于使用化妝品人數的增加(此處我們涉及的化妝品包含產品較廣,洗面奶、香皂、洗發水都在這個范疇內),同時,也不存在普通日化產品穩定漲價的邏輯。 那么它的增長邏輯是什么?答案:核心在于品類,在于新品類的推廣和擴散。 比如,彩妝作為一款新品,它擴張的邏輯是先是具備消費能力的 25-30 歲左右職場人士使用,后面逐步沿著年齡范疇,通過向上(年長人士)和向下(年輕化比如大學生、初高中生 00后等)也開始使用。 所以,化妝品行業,其量的增長,和其他消費品領域邏輯不同,是通過不斷推出新品類,將化妝,美膚這件事的場景劃分的越來越細致,以創造越來越多的需求。比如,防曬,現在已經細分為臉部防曬、肢體防曬、海灘防曬等不同使用場景。