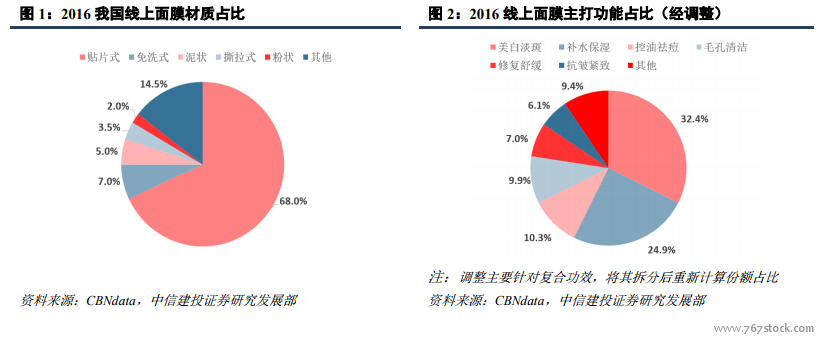

美白補水需求強勁,貼片式面膜繼續引領中國市場。根據 CBNdata 數據顯示:從面膜材質種類來看,2016年我國線上面膜材質占比中,貼片式面膜以 68%的份額占據榜首,泥狀面膜及免洗式面膜分別以 13.2%、7.0%的比重緊隨其后。從面膜功效作用來看,美白淡斑、補水保濕類型的面膜仍然是我國消費者的主體需求,市場占比分別為 32.4%與 24.9%(合計占比 57.3%)。

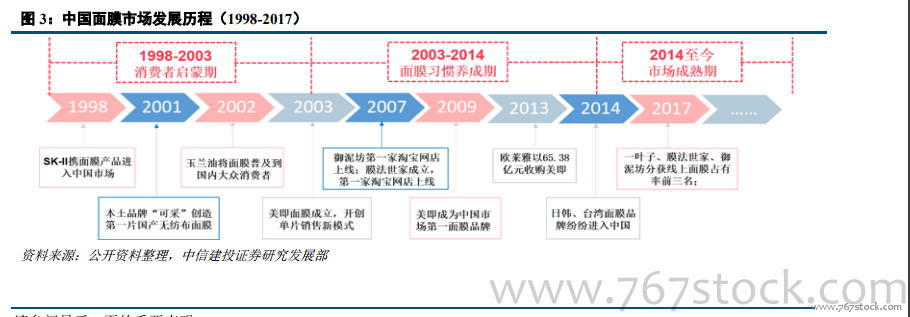

這一時期新興本土品牌快速崛起,海外品牌爭相入場。具體來看,一葉子、御泥坊、膜法世家等“淘”品牌乘電商東風迅速成長,韓后、自然堂、百雀羚等綜合護膚品牌相繼推出面膜產品瓜分市場。同時,日韓及臺灣專業面膜品牌憑借良好的口碑與高性價比,早期由代購渠道進入,后隨官方渠道的入駐迅速擴大市場份額,國內面膜市場競爭日趨激烈。

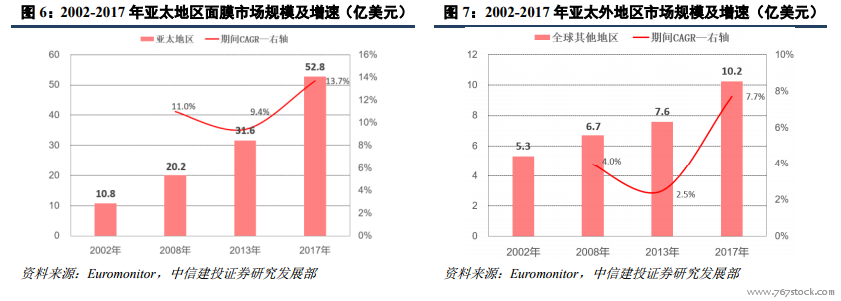

分國家來看,中國是全球面膜最大市場,根據 Euromonitor 數據,2017 年中國面膜市場規模達到 30.0 億美元(約合人民幣 207.5 億元),約占全球面膜市場總量的 47.6%,日本、韓國分列第二、三位,占比分別為 18.7%、5.7%。從增速來看,中國高增持久期最長。2003-2017 年中國面膜市場規模復合增長率為 17.2%,在全球主要面膜消費地區中排名首位,美國、韓國及臺灣市場緊隨其后,CAGR 分別為 12.6%、9.7%與 4.2%。據 Euromonitor預計,2017-2021 年中國面膜市場規模達到 47 億美元,(約合人民幣 321 億元),復合增速達到 11.7%。

面膜具有高頻消費屬性。根據 2017 年尼爾森發布的全球互聯網商業報告數據,面膜是中國第三大線上快消品。 與水乳膏霜等傳統護膚品不同,貼片式面膜即拆即用,隨用隨棄,具備快消易耗品屬性,加之國內盒裝面膜一般少于 6-8 片,因此使用者消費頻次較高。根據 CBNData 在 2016 年 6 月-2017 年 6 月間的統計數據,女性年均線上購買面膜產品 3.3 次,男性為 2.4 次,使用的便捷性、效用的即時性、價格的可承受性共同鑄就面膜品類消費的高頻性。

面膜品類均價十分平民。相比乳液、霜膏等化妝品,面膜產品的單件價格較為親民。以上海家化為例,其旗下精華液、護膚霜及精華乳等產品價格普遍在 100 元以上,而面膜類產品則多低于 100 元。對標同樣主打深度清潔的美容院、醫美等護膚服務,面膜在經濟和時間成本上均勝出一籌,利于消費者形成購買意愿。