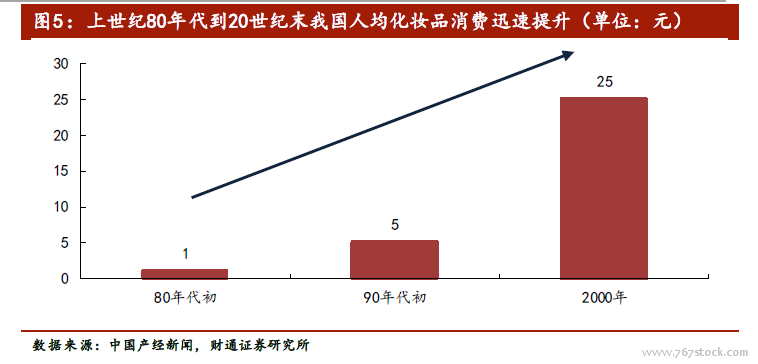

化妝品自古以來就是國人日常生活“標配”,具有剛需屬性。化妝品并不是“舶來品”,我國古代就有妝粉、胭脂等化妝用品,近代謝馥春、孔鳳春等化妝品都在國際舞臺嶄露頭角,建國后百雀羚、大寶等產品也深受國人喜愛。國際品牌大舉進軍中國市場是在上世紀90 年代,通過收購等方式,擠壓國貨化妝品發展空間,占據了絕大多數的市場份額。到2010 年之后,線上消費受到越來越多人群的關注,年輕本土品牌立足網店銷售,同時借消費升級深耕三線以下城市,取得了不錯的業績;老品牌專注形象升級,同樣依托新媒體渠道,再次步入消費者視野。我們認為,化妝品在本土市場擁有天時地利人和的良好條件,自古以來就是國人,尤其是女性的必需用品,消費驅動力較強。

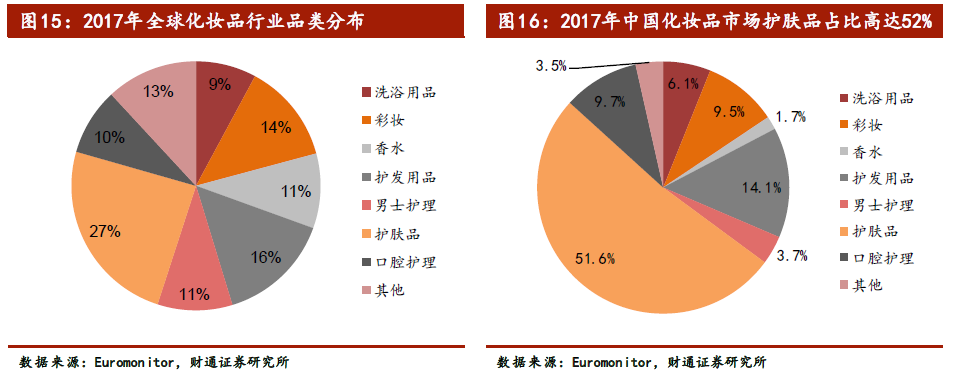

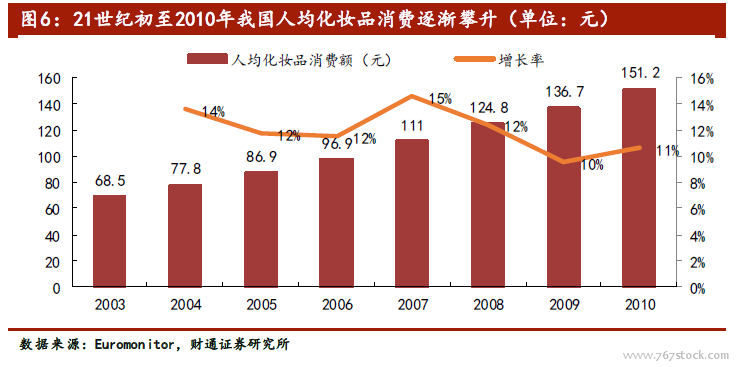

國內化妝品市場空間廣闊,遠未及行業天花板。中國在2011 年超越日本成為世界第二大化妝品消費國,市場規模占到全球市場的11.5%。作為化妝品新興市場,化妝品消費處于快速增長階段,2017 年化妝品市場規模達到3,616 億元,同比增速達到9.6%,6 年CAGR 高達7.7%。在大眾化妝品市場,近五年前20 名中“國妝”市占率從2012 年的10.8%快速增至2017年的20.9%,新時代造就的新動力引導“國妝”快速成長。我們認為,國內化妝品市場遠未及行業天花板,“國妝”通過差異化優勢有望繼續擴大市場份額。

依托民族文化、精準營銷和渠道拓展,“國妝”走上復興之路。本土化妝品以“草本”、“漢方”、“珍珠”等民族傳統護膚方式為核心亮點,走不同于歐美、日韓化妝品配方方向,通過差異化發展使“國妝”更適合國人使用。通過中外化妝品牌對比,我們發現在營銷和研發投入上,本土品牌已經在奮力追趕國際大牌。相比之下,“國妝”更注重精準營銷,針對年輕消費群體,運用微博等新媒體宣傳品牌產品,依托新零售,線上線下聯動,借力聯名合作、“快閃店”等方式打造爆款,提高產品銷量和品牌知名度。同時,本土化妝品注重渠道拓展,重視網店運營管理,深耕三線以下城市銷售渠道。多項產品和銷售戰略的合理運用,助力“國妝”走上復興之路。

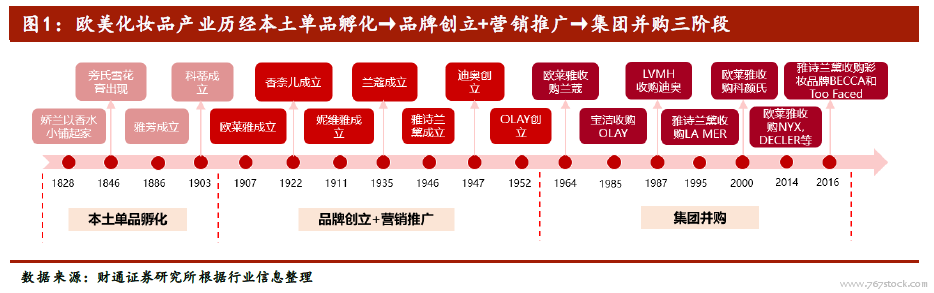

集團化運營是國際化妝品牌的發展方向。縱觀全球化妝品產業發展,歐美與日韓等化妝品巨頭均經歷了“品牌創立→多元化發展→頻繁并購建立化妝品集團”的路徑,目前已形成包括法國歐萊雅、美國雅詩蘭黛、法國LVMH、日本資生堂、韓國愛茉莉太平洋等化妝品巨頭。之所以集團化發展成為主流,主要由于日化用品行業進入壁壘較低,產品同質化導致用戶粘度較低,單一化妝品品牌難以在全品類競爭中拔得頭籌,因此各大公司傾向于通過并購來豐富產品品類,布局更多目標人群與細分市場,進而形成了集團化競爭格局。

歐美化妝品的產業化歷經了“本土單品孵化→品牌創立+營銷推廣→集團并購”三個階段。歐洲自十九世紀起,在法國國王路易十四的推動下,化妝品市場有香水、雪花膏、洗發乳等單品出現。進入到二十世紀,歐萊雅、蘭蔻、雅詩蘭黛、妮維雅等品牌陸續創立。在此期間,美國化妝品市場因幸免于一戰與二戰的戰火而發展迅速,成為化妝品行業的后起之秀。自上世紀80 年代起,歐萊雅、雅詩蘭黛等公司陸續開始進入快速擴張階段,大舉并購多品類化妝品公司,通過收購與公司互補的品牌快速豐富、完善集團的品牌體系。目前,歐美化妝品已呈現出以歐萊雅、雅詩蘭黛、寶潔、LVMH 等巨頭為核心的版圖,這些巨頭占據了絕大部分高端化妝品市場。