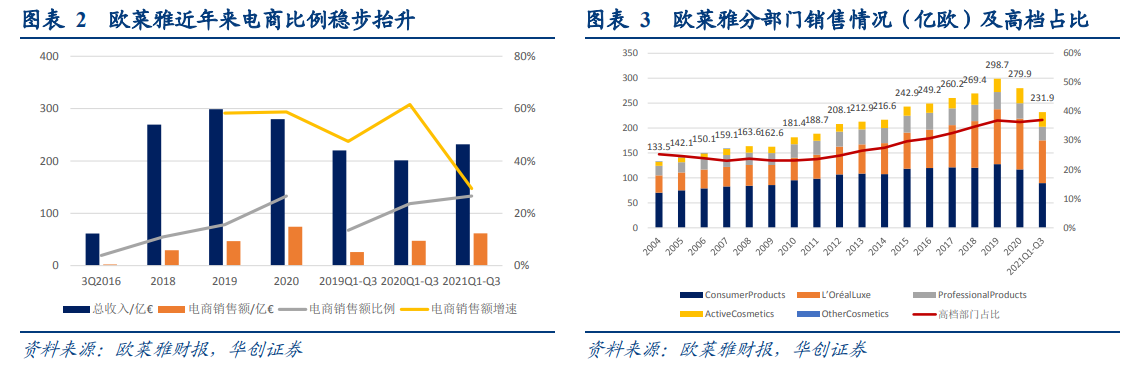

2020 年幾大細分品類中僅護膚同比增長 5.73%,收入占比從 2019 年的 35%上升至 39.5%;彩妝下滑幅度最大-24%(護膚+彩妝合計收入占比從 2019 年的 61.28%→2020 年的60.81%)。但集團毛利率基本持平在 73%,營業利潤率與 2019 年持平為 18.6%。公司2020 年庫存周轉天數穩中略升,其中成品庫存占比穩定在 93%。

北美地區 2021 前三季度同比增長 15.8%,疫苗接種率提升、公共限制放寬,當地美妝消費回升明顯:美國護膚品和香氛遠超 2019 年,護膚和彩妝產品持續增長,線下也開始恢復增長,線上銷售相比 2019 年同期翻倍有余。歐洲地區 Q3 恢復至接近疫情前水平,盡管線上線下達到新的平衡;歐萊雅繼續在英國和德國、電商等領域獲得市場份額。

北亞地區依然受到疫情反復的沖擊,但在多渠道模式下公司在 Q3 表現好于市場,增長21.3%。日本、韓國線下銷售受較為劇烈的影響。中國大陸地區在夏季也關閉部分線下門店,包含海南在內的旅游市場也受到影響,但歐萊雅中國依然獲得了兩位數的增長,相比于 2019Q3 歐萊雅中國單季度增長 42.8%;得益于蘭蔻、HR 等的發展,高端品牌 Q3同比增速也在雙位數。