近年來,中國化妝品市場持續發展, 于 2017 年行業規模達 3615 億元,占全球化妝品市場比例 11.5%,躍居成為全球第二化妝品消費大國。且在“美麗”理念消費升級的當前背景下,根據歐睿數據顯示,2017 年國內高端市場規模達 845.1 億元,同比增速 25%,顯著領先大眾市場 5.5%增速,成為中國化妝品產業的重要板塊。

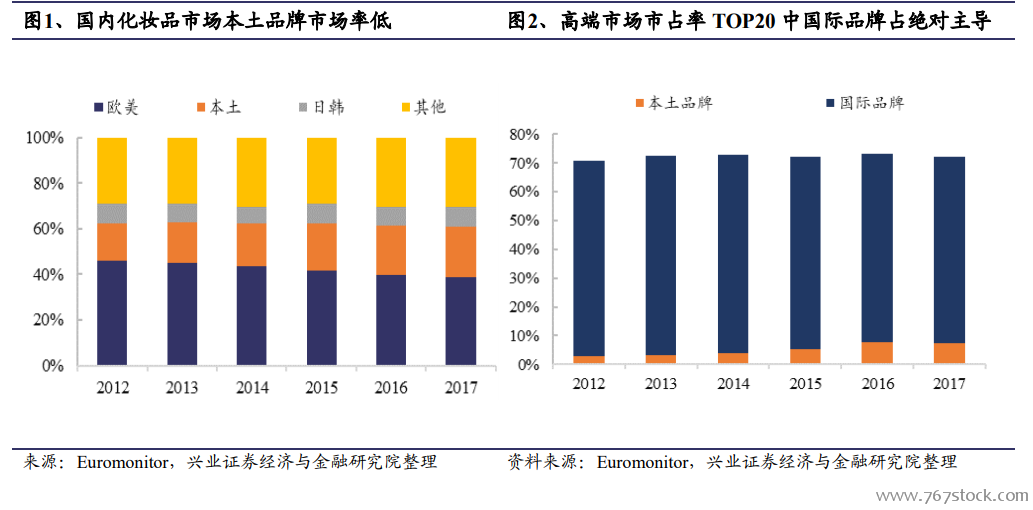

消費紅利不斷被歐美、日韓等國際品牌搶占,國產品牌總體市占不足四分之一,且在高端市場明顯缺乏競爭力。雖然坐擁如此龐大的市場需求,中國本土品牌卻表現欠佳,根據歐睿數據,國內總體市場中本土品牌市占近五年有所提升,但仍保持在 20%左右的低水平;高端市場市占率前 20 的品牌中國際品牌占絕對主體,合計占比約 70%,本土品牌占比 7%-8%明顯低于國際品牌。2017 年化妝品高端市場 CR10 排名均為國際品牌,其中日韓 3 家,占比達 11.5%,沒有本土品牌入圍;大眾市場 CR10 出現 4 家本土企業,但市占均低于 4%。

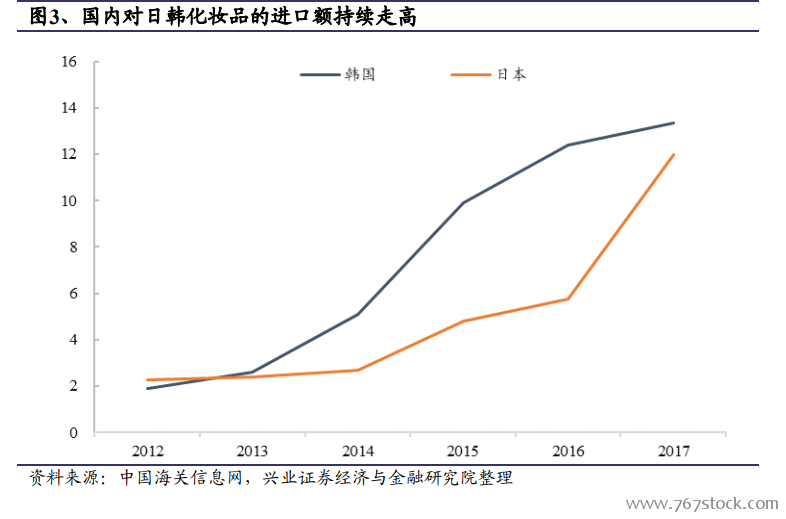

在國產品牌無力把握整體市場需求的背景下,國內市場對日韓產品的需求不斷增長。2017 年韓國首超法國成為中國第一大化妝品進口國,進口額達到 13.37 億美元;2017 年中國赴日游客約 135 萬人次,其中 80%都購買了化妝品,國內對日本化妝品的需求量迅速增長,2017 年對日進口額達到 12 億美元。

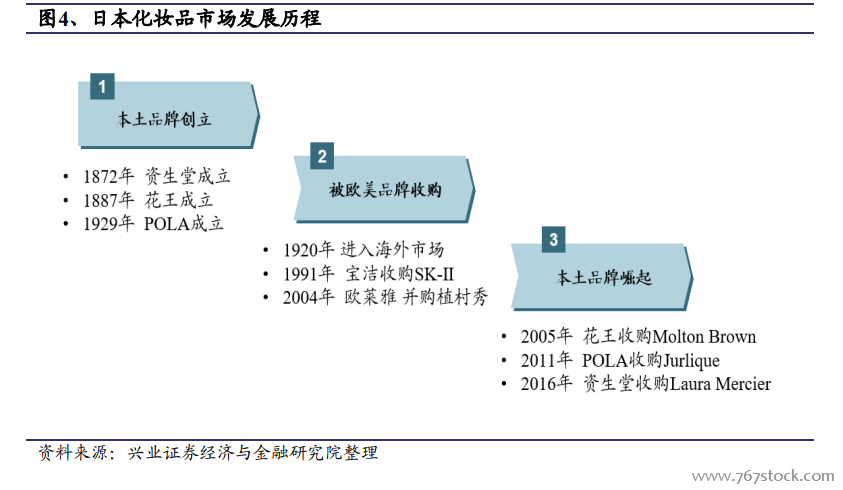

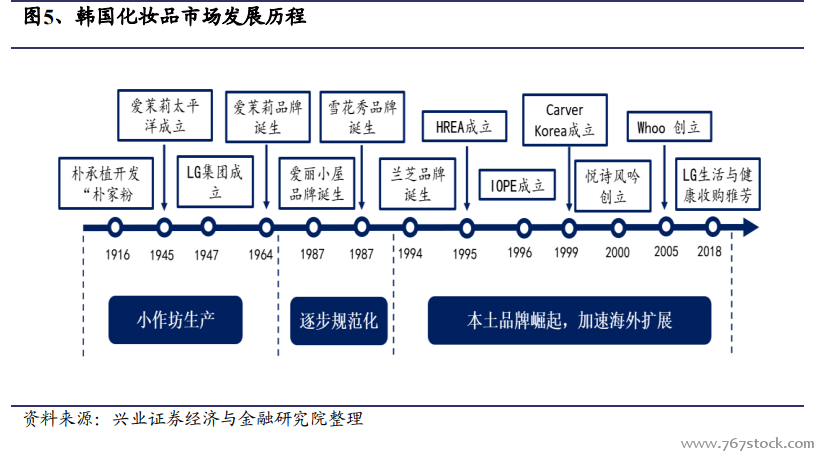

反觀日韓歷史,其化妝品行業同樣遭遇過國際品牌沖擊。日本化妝品市場起步相對較早,發展成熟度也較高,主要歷經了三個階段:本土品牌創立、被歐美品牌收購、本土品牌崛起&集團并購。韓國化妝品市場從散亂的小作坊生產開始,逐步走向規范化生產,自 20 世紀 90 年代開始韓國全面開放化妝品的進口與零售,大量國際化妝品涌入韓國,在國際品牌的壓力之下,本土品牌不斷成熟并逐漸替代了進口化妝品。

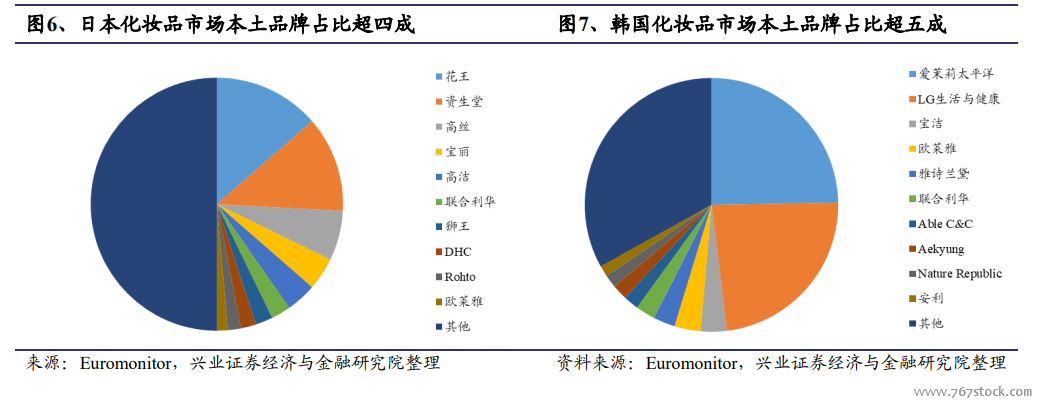

日韓本土品牌最終實現了對國際品牌的替代,成功奪回本土頭部地位,躋身全球化妝品市場前列。時至今日,在日本化妝品市場 CR10 中,7 家為本土企業,占比合計 42%;在韓國化妝品市場 CR10 中,5 家為本土企業,其中愛茉莉太平洋和 LG 生活與健康兩大巨頭市占率合計 48%。2017 年日本化妝品市場規模 329 億美元,占世界化妝品市場比重為 9.02%,位列世界第三;韓國化妝品市場規模 109億元,緊跟法國位列世界第八,占世界化妝品市場比重為 2.99%