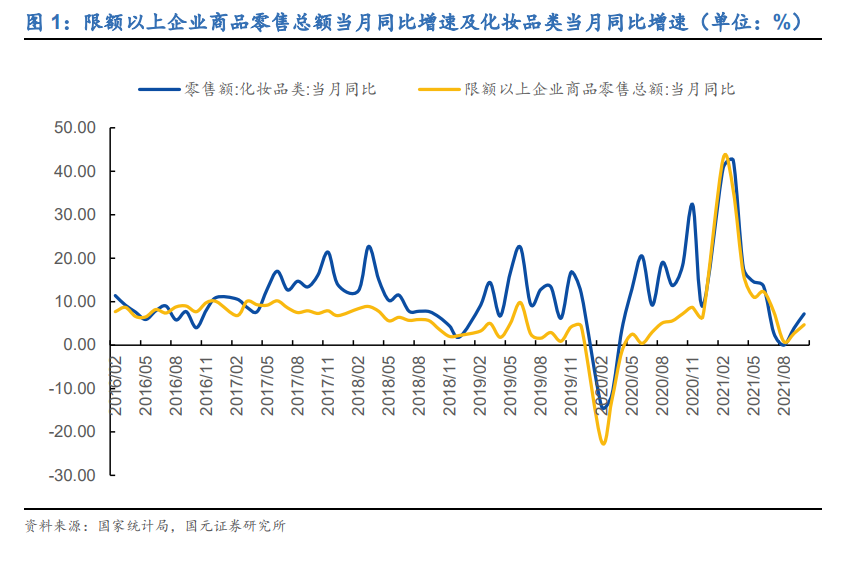

21 年下半年行業短期增速有所調整,品類滲透率提升、人均消費額增長的雙重邏輯依舊未變,長期景氣無憂。2021 年 1-10 月,限額以上單位商品零售同比增長 15.1%,其中化妝品類同比增長 16.7%,跑贏整體大盤。但從 7 月開始化妝品類增速由兩位數迅速滑落,我們認為有以下原因導致:第一、2020 年化妝品銷售受到疫情影響呈現前低后高的局面,不少企業上半年尤其是一季度,受到疫情沖擊下半年加大折扣力度來保證全年業績,因而整體去年下半年基數相對較大。第二,今年 5 月 1 日起,《化妝品分類規則和分類目錄》、《化妝品功效宣稱評價規范》等法規正式實施,同時化妝品新注冊備案平臺也同步啟用,化妝品行業正式進入功效時代,政策調整下新品推出速度在年中及三季度受到一定程度影響。第三,今年核心化妝品渠道天貓流量勢能加速轉弱,對部分品牌產生影響。第四,彩妝品類的社交屬性較重,受到疫情反復以及去年高基數影響,短期增速回落。長期來看,化妝品行業景氣無憂,品類滲透率提升、人均消費額增長的雙重邏輯依舊未變。

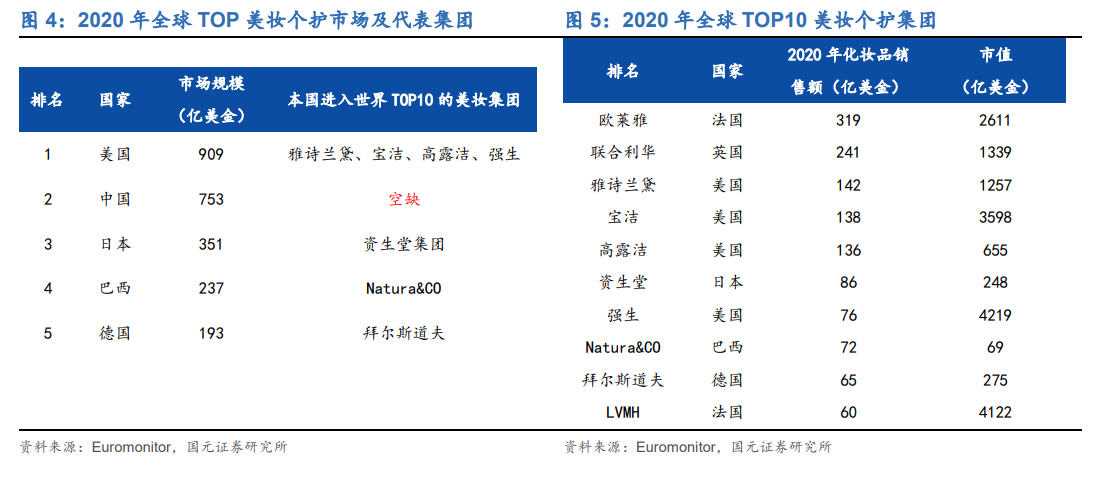

頭部前五大市場中,除中國外,均孕育出了全球前十的美妝企業,而中國美妝賽道本土大企業長期空缺。全球范圍來看,美國、中國、日本、巴西、德國是世界前五的化妝品大國,美妝個護市場分別為 909/753/351/237/193 億美金,頭部前五大市場中,除中國外,均產出了全球前十的美妝企業,其中市場規模最大的美國擁有雅詩蘭黛、寶潔、高露潔、強生四大集團,第三大市場日本擁有資生堂集團,巴西擁有這兩年憑收購雅芳快速增長的 Natura&CO,而德國則擁有拜爾斯道夫,其 2020 年美妝收入60 億美金,而中國美妝賽道本土大企業一直處于空缺。

我國本土品牌市場份額顯著低于日韓、美國、法國、巴西等化妝品大國,國貨市占率提升緩慢,其中大眾市場本土品牌市占率近年來持續提升但依然有差距,高端市場則一直未能有效突破。可統計范圍內美妝個護賽道中國市場中本土集團的市占率為31.38%,對比海外其他化妝品大國,日本/韓國/法國/美國/巴西在 2020 年本國化妝品集團市場份額占比分別達到 73%/68%/60%/55%/43%,均顯著高于中國。2015-2018 年中國本土化妝品品牌市場份額小幅提升,而在 2019、2020 年,整體國貨市場份額未能進一步擴大。拆分結構來看,大眾市場本土品牌市占率持續提升但依然有差距,高端市場一直未能有效突破。2020 年,我國大眾/高端化妝品市場本土品牌市占率分別為 45%/10%,近 10 年來大眾市場上本土品牌市占率持續提升,但高端市場則一直在 10%~13%徘徊。對比全球其他化妝品大國,大眾市場來看,日本/韓國/巴西/美國/法國的本土市占率分別為 77%/79%/52%/51%/56%,均超過 50%;高端市場來看,日本/韓國/美國/法國的本土市占率分別為 72%/59%/43%/83%,我國高端本土市占率遠低于日韓、美國及法國。