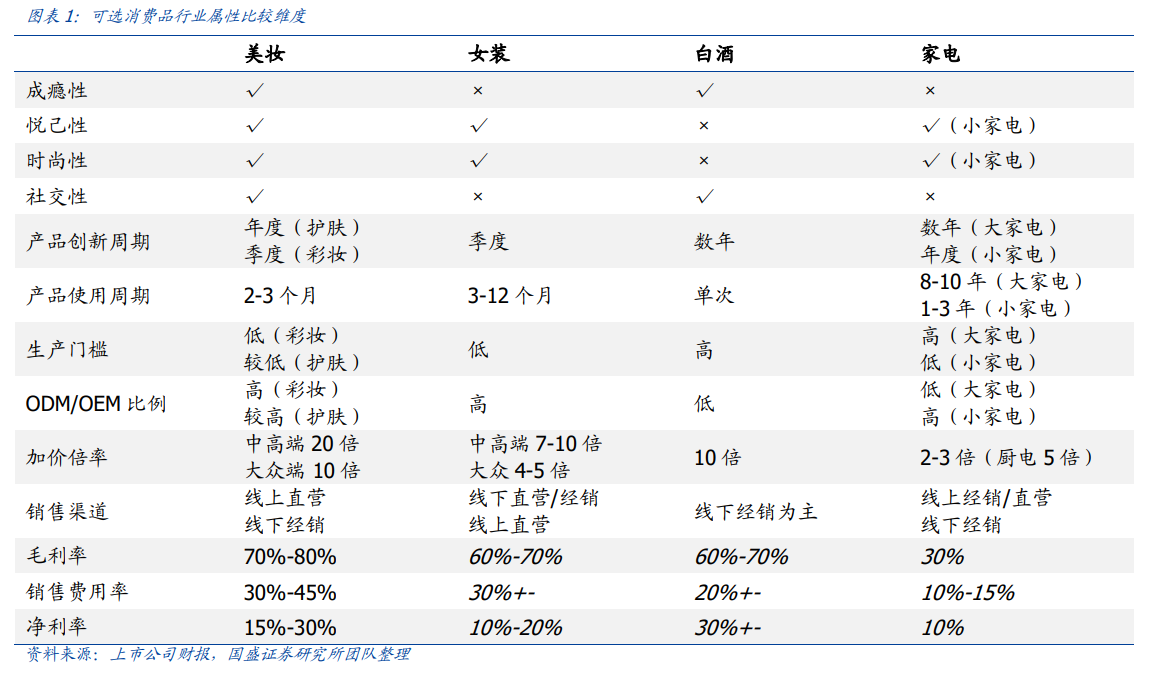

化妝品作為集功效與概念、實用與文化于一體的多元素消費品,在本質上滿足了用戶兩大層面的需求:1)生理需求:作為護膚品本身的功能性,如維持肌膚正常狀態、修護受損肌膚;2)心理需求:如緩解容貌焦慮、作為獎勵機制、自我身份認同等。因此,衡量化妝品的消費屬性,不能單一從產品本身的成分、生產技術出發,更需要挖掘產品背后的品牌調性與用戶連接,從而幫助判斷產品和品牌的全生命周期價值。

從行業角度,低進入門檻、強創新周期、高利潤留存決定化妝品市場的多變性與分散性。相比白酒、家電、服裝等其他可選消費品,化妝品行業具備:1)生產技術要求較低,尤其是彩妝細分品類 OEM/ODM 代工比例較高;2)產品迭代速度快:新品多以季度/年度為單位推新、歷史單品每年持續迭代;3)利潤留存率高:70%-80%毛利率、15%-30%凈利率,從而吸引不斷的新進入者,行業競爭程度較為激烈。

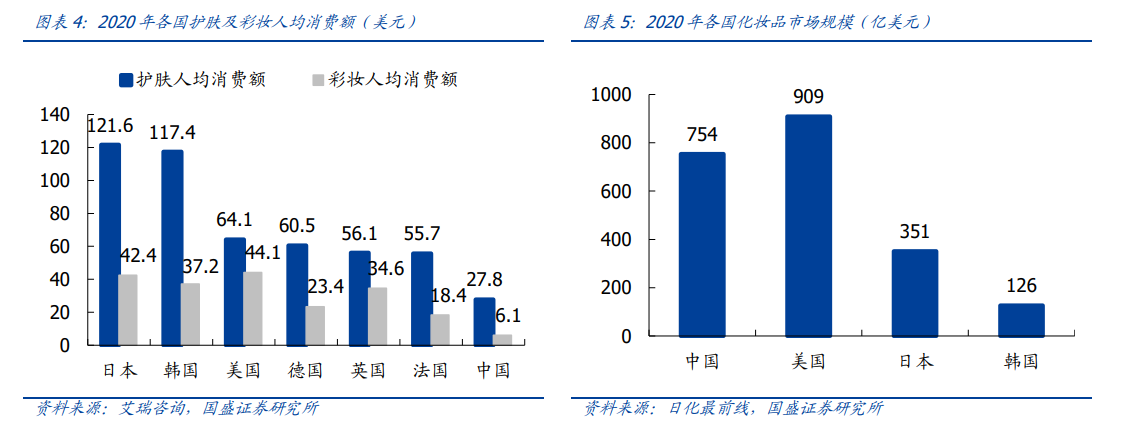

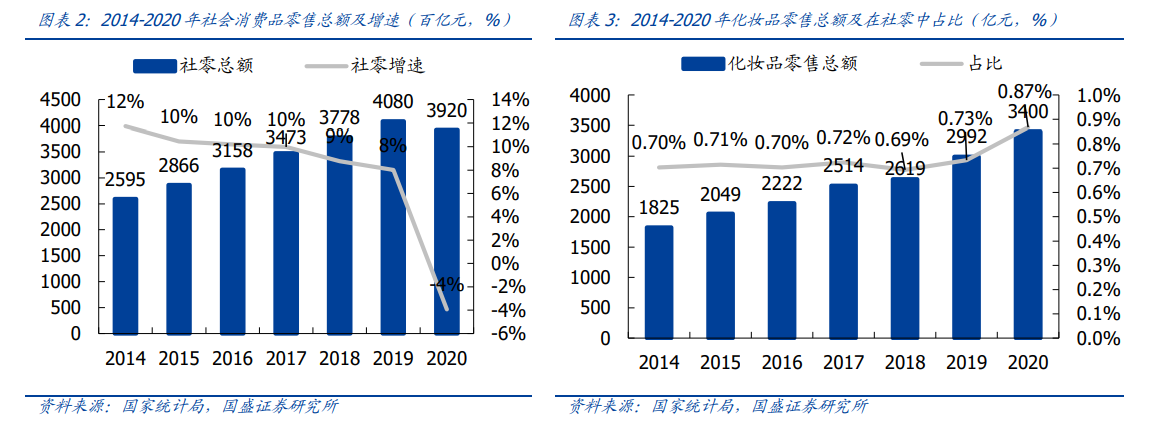

化妝品社零占比穩步提升,經濟放緩口紅效應凸顯。作為彈性較大的可選消費品,化妝品具有差異化、有粘性、提價能力強等屬性,在歷史周期中均表現出較強的韌性。在經濟增速放緩時,消費者對低價奢侈品具有偏愛趨勢,即“口紅效應”,而在經濟復蘇時,化妝品又受益于整體消費升級帶來的紅利。以英、美為例,在 2008 年金融危機期間,美妝行業下降的幅度及速度均慢于整體GDP,中低端自主品牌崛起,而在經濟復蘇期間,美妝增長又高于整體 GDP。對于中國市場,2020 年新冠疫情期間,化妝品零售額相對于整體商品零售額的表現也與英美類似,進一步驗證了其具有較強的增長韌性。從 2014 年至 2020 年,化妝品零售總額在我國社零總額中的占比已由 0.70%穩步上升至 0.87%,未來占比有望進一步提升。