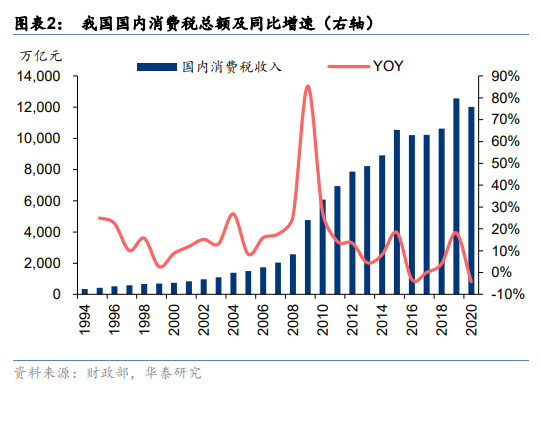

消費稅征稅環節具有單一性,可通過從量或(和)從價的形式征收,屬中央稅。消費稅以消費品的流轉額作為征稅對象,其征收環節單一,多數在生產或進口環節繳納,納稅人是我國境內生產、委托加工、零售、批發和進口《中華人民共和國消費稅暫行條例》規定的應稅消費品的單位和個人,是典型的間接稅;此外消費稅是價內稅,其作為產品價格的一部分存在,稅款最終由消費者承擔。其征稅方式包括從價定率和從量定額以及從價從量復合計征三種方法征稅,實行從價定率辦法計算的應納稅額=銷售額×適用稅率,實行從量定額辦法計算的應納稅額=銷售數量×單位稅額。

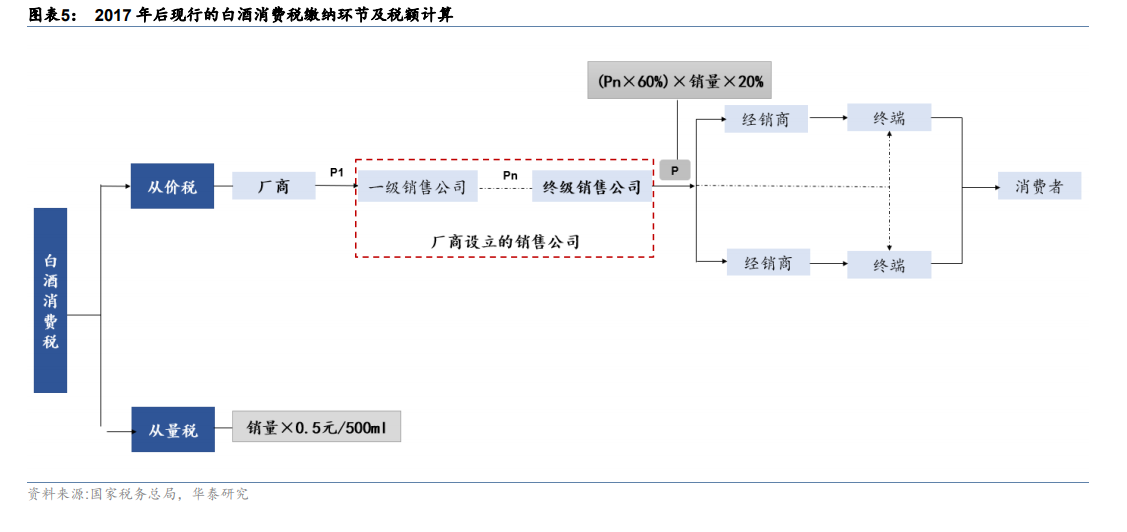

縱觀白酒消費稅的變革之路,其呈現趨高趨嚴的特征。2017 年稅改之后,我國現行白酒消費稅為 0.5 元/500ml 的從量稅+20%的從價稅(計稅價格為最后一級銷售單位對外銷售的60%)。具體納稅環節及納稅額計算可見圖表 5,即假設白酒廠商設立的最終極銷售公司向批發商銷售白酒的價格為 P 元/500ml,則廠商銷售一瓶白酒需繳納的消費稅=從量稅+從價稅=0.5+P×60%×20%,白酒廠商消費稅率超過 12%。從白酒消費稅的變革歷史來看,其呈現趨嚴趨高的特征,計稅方式上,01 年的改革增加了 0.5/500ml 的從量稅開啟復合征稅;計稅規范上,06 年統一糧食白酒與薯類白酒的計價稅率,09 年及 17 年進一步規范計稅價格,減少各類避稅行為,從當前白酒上市公司的消費稅率來看,各廠商稅率基本在 12%左右,稅改調整已經到位。

歷史上來看,白酒消費稅的變革對白酒量價影響較小,結構上利于名優酒。從我國 4 次白酒消費稅改革來看,消費稅征收趨嚴趨高對白酒消費影響不大,產量端,01 年開征從量稅后,我國白酒行業產量出現幾年短暫的下滑,隨著經濟水平的不斷發展,產量在隨后十幾年不斷增長,受消費稅影響不大。但是從結構上來看,固定的從量稅額之下,高端酒消費稅率相對更低,而低檔酒稅率更高,在消費升級的時代背景下進一步催化了白酒行業結構的優化升級。