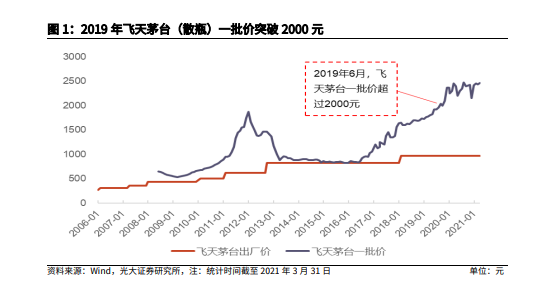

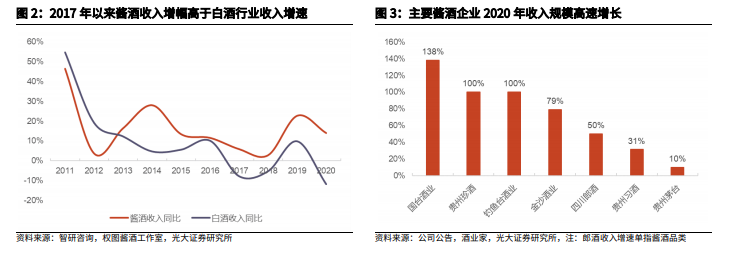

茅臺引領下,白酒行業掀起醬香酒熱潮。受益于茅臺品牌溢出效應掀起的醬香熱,各醬酒企業收入普遍實現高速增長,2020 年習酒營收規模突破百億,同比增速超過 30%,郎酒醬酒板塊收入 80 億左右,同比增速約 50%,國臺銷售規模約 45 億,同比增長 138%,金沙銷售收入達到 27.3 億,同比增速約 80%,珍酒/釣魚臺銷售額突破 20 億元,同比增幅均達到 100%。此外,郎酒、國臺先后啟動上市流程,其它酒企及業外資本也加大對醬酒行業的投資布局,醬香板塊迎來發展風口。

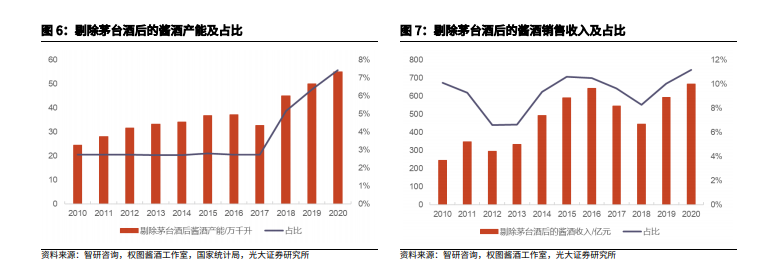

醬酒行業憑借低產量實現高收入與高盈利。2020 年全國醬香酒產能約 60 萬千升,占白酒行業總產能(740 萬千升)的 8%,由于生產工藝復雜且周期較長,醬酒在白酒行業的產能占比較低。但其市場規模快速增長,在全行業中的份額亦明顯提升。2020 年醬酒實現銷售收入約 1550 億元,同比增長 14%,占比達 26%,實現凈利潤約 630 億元,同比增長 14.5%,占比達 39.7%。考慮到茅臺酒(不含系列酒)體量較大,2020 年剔除茅臺酒后的醬酒產能約 55 萬千升,占行業比重 7.43%,收入約 667 億元,占比 11.2%。行業整體呈現低產量、高收入、高盈利的特點。

目前我國醬酒企業數量已經增至 1000 家以上,根據營收規模可分為四大陣營。第一陣營為貴州茅臺,2020 年主營業務收入 949 億元,在醬酒行業的營收市占率超過 60%。第二陣營為習酒和郎酒,2020 年習酒銷售規模達到百億,郎酒醬酒板塊規模約 80 億元,市占率在 5-7%之間。第三陣營包括國臺、金沙、珍酒、釣魚臺等,2020 年營收規模在 20-50 億之間,第四陣營為丹泉、潭酒、酣客、武陵、肆拾玖坊等企業,收入規模在 5-10 億之間,此外還有仁懷本土企業如夜郎古、國威、君豐、黔酒、無憂等,以及金沙古酒、云門酒業、小糊涂仙心悠然酒業等其它企業,收入規模在 5 億元以下。整體來看,醬酒行業龍頭集中度較高,第一、第二梯隊企業規模明顯領先。