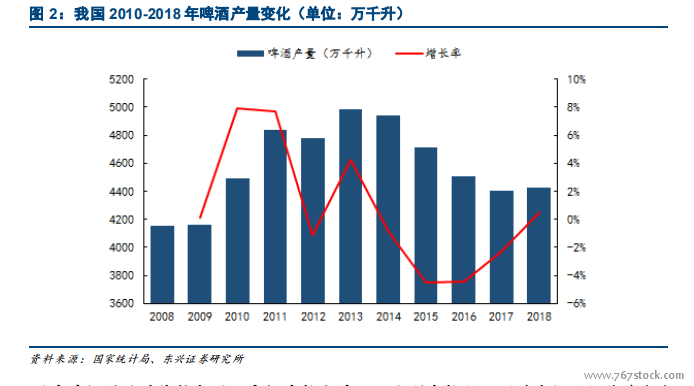

我國啤酒行業進入第四發展階段,面臨增速乏力的瓶頸。1990 年后,我國的啤酒行業大致經過四個階段的發展:先是啤酒廠如雨后春筍般出現,到行業五霸基本形成;再到整個行業歷經低價競爭到整合調整高端化,我國啤酒從發展到不斷壯大成熟。到第三階段末期,我國啤酒行業增長乏力。2012 年行業首次迎來了啤酒產量-1.16%的小幅下滑,在 2013 年達到 4982.79 萬千升的峰值后,2014 年 7 月以來,啤酒產量出現長達 25 個月的下滑,2013-2017 年的復合增速為-3.05%。進入第四階段,行業增長仍然乏力,2018 年產量小幅增長 0.5%,行業面臨增長乏力的瓶頸。

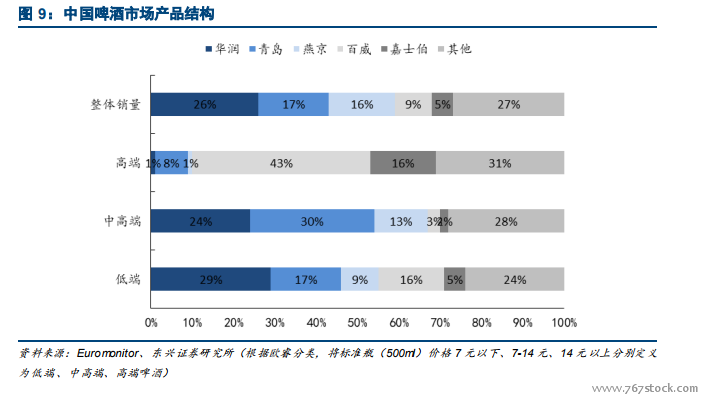

國內啤酒的終端價格與國際市場有較大差距,毛利率較低。國外市場噸酒價基本在4000 元以上,以百威英博為例,2017 年公司全球噸酒價為 910 美元,而在亞太地區噸酒價為 679 美元。相比較,國內酒企噸酒價基本在 3000 元水位下。可以看出國外噸酒價遠高于國內啤酒巨頭。而較低的噸酒價也導致毛利率處于低位。百威 2017 年毛利率達到 62.4%,而國內毛利率最高的青島啤酒也僅有 39.25%,市占率最高的華潤啤酒由于低端啤酒占比較大,所以毛利率僅有 36%。

我國啤酒行業集中度逐步提升。在過去的十年中,啤酒企業通過并購重組等方式,推動行業集中度提升。以華潤雪花為代表的全國性啤酒企業進行資本運作,收購地方酒企,不斷擴大在各地區市占率,逐漸形成華潤雪花、百威英博、青島啤酒、燕京啤酒、嘉士伯五大 CR5 企業。CR5 從 2005 年不足 50%,上升到 2017 年 80%。我們預計 2020年 CR5 將達到 85%。