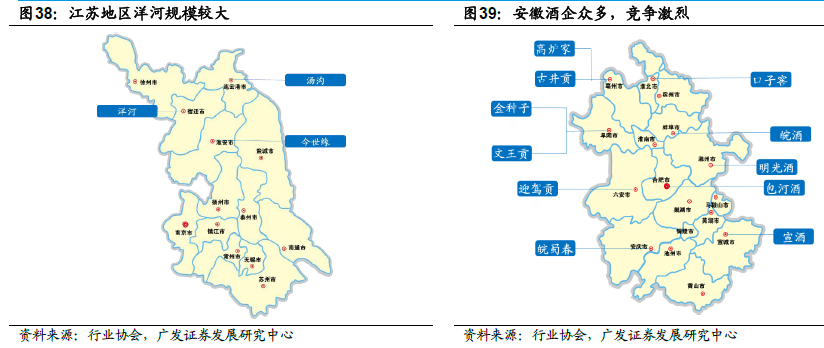

白酒價格帶寬,高端寡頭壟斷、次高端壟斷競爭護城河優勢明顯。白酒行業價格帶寬,終端價格從幾十元到1000多元。我們目前把每瓶600元以上的白酒定義為高端酒,每瓶300-600元的白酒定義為次高端酒,每瓶100-300元的白酒為中端酒,每瓶100元以下稱為低端酒。白酒行業發展歷經多輪成長、繁榮和調整時期。當白酒行業進入快速發展期時,所有企業都會受益于此,白酒行業集中度會有所下降,每當行業進入低速發展期時,名優白酒憑借品牌實力都能實現超過行業平均的增長,馬太效應凸顯,集中度不斷提升。1997-2002年白酒第一次調整期,CR4/CR6集中度從99年的13.27%/16.72%提高到02年的20.76%/24.96%,2013-2015年進入第二次調整期,民間消費承接三公消費后開啟新一輪名酒集中度的提升,CR4/CR6從14年的14.59%/16.75%提高至16年的14.98%/17.65%。

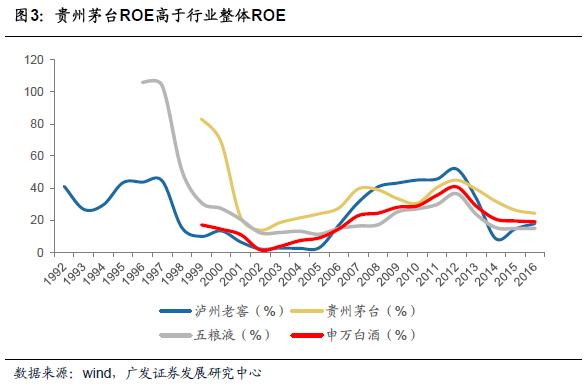

全球范圍來看,消費品行業更容易形成寡頭競爭格局。借鑒全球范圍成熟消費品趨勢佐證,消費品行業更容易形成寡頭競爭格局。不論消費品行業處于上行還是下行趨勢中,消費品行業形成壟斷格局和盈利能力不斷提升是長期趨勢。我們認為消費品行業處于下行趨勢中,龍頭由于品牌溢價、規模效應、資金優勢等,反而更能推動其集中度的提升。從發達國家和我國成熟消費品經驗可知,大多數消費品最終會形成寡頭壟斷競爭的格局,一旦寡頭地位形成,定價權掌握在少數龍頭企業手中,利潤率將得到維持與提升,從而不斷享受通脹紅利,馬太效應明顯強者恒強,龍頭盈利能力得以不斷提升。

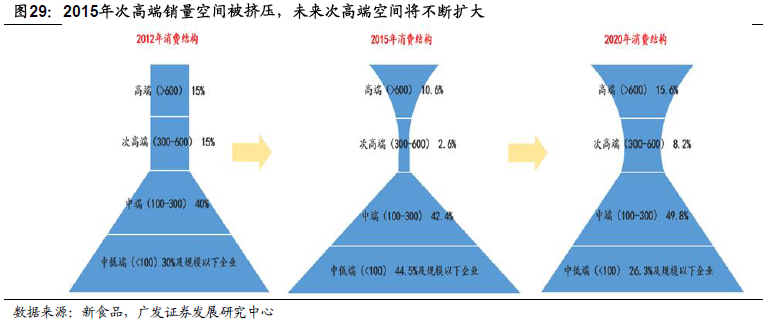

高端白酒:增量市場,寡頭壟斷格局,未來競爭格局變化較小。高端白酒處于消費升級帶來的增量擴容市場,目前是寡頭壟斷格局,未來主要格局不會發生大的變化。目前終端價600元以上的酒歸為高端白酒,高端白酒以政商務消費和送禮消費為主,屬于面子消費,因此對高端白酒來說品牌力最重要,目前高端白酒處于寡頭壟斷格局,歷史文化沉淀和品牌形象形成的高端品牌力是高端酒目前寡頭壟斷格局在未來不會被輕易改變的重要原因。