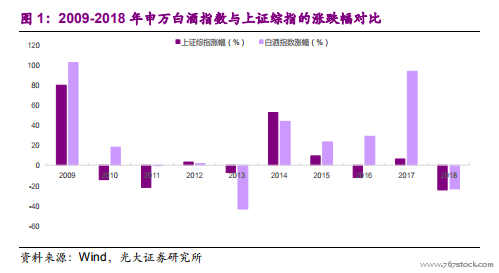

白酒行業歷史超額收益明顯。我們以 2002 年(茅臺上市之后第一個完整年度)為回顧的起點,2002-2018 年這 17 年間,白酒(申萬行業指數,下同)行業指數共有 12 個年份取得了相較于上證綜指的相對收益,其中僅有 2002-03 年和 2012-14年未能跑贏上證綜指,在大部分時間內白酒指數大幅跑贏上證綜指,相對收益最明顯的是 2006-07 年及 2017 年。整體來看,2002-2018 年白酒指數上漲超 1700%,而同期的上漲綜指僅上漲 51.52%,長期超額收益明顯。

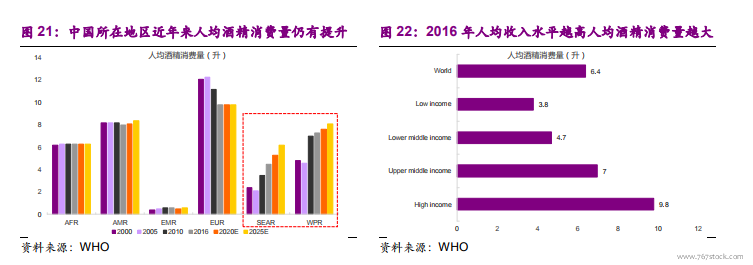

人均酒精消費量和經濟發展水平有非常明顯的相關關系。世界衛生組織的報告同樣顯示,全球范圍內人均酒精消費量和經濟發展水平有非常明顯的相關關系。一般情況下,經濟發展水平越高、速度越快,人均酒精消費量越高、戒酒人群的占比也會越低。兩個數據可以說明:1)2016 年全球人均酒精消費量為 6.4 升,高收入水平國家和中高收入水平國家的人均酒精消費量分別為 9.8 升和 7 升,遠高于低收入國家(3.8 升)和中低收入國家(4.7 升)。2)從近些年來不同區域的人均酒精消費量增長速度來看,中國所在的西太平洋地區(Western Pacific Region、簡稱 WPR)和印度所在的東南亞地區是增長最快的兩大地區(South-East Asiaregions、簡稱 SEAR),其中西太平洋地區的人均酒精消費量從 2000 年的 4.8 升提高到 2016 年的 7.3 升,世界衛生組織預計到 2025 年將達到 8.1 升;東南亞地區的人均酒精消費量從2000 年的 2.4 升提高到 2016 年的 4.5 升,世界衛生組織預計到 2025 年將達到 6.2 升。

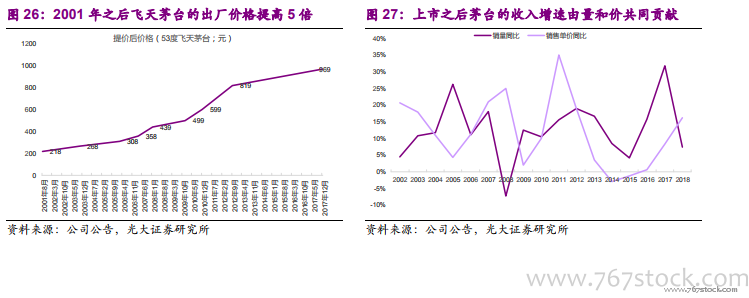

特殊的消費場景及消費屬性不僅帶來白酒相對剛性的消費需求,更帶來其無可比擬的定價權優勢:形成消費粘性之后品牌消費品公司往往具備定價權優勢,這也使得品牌消費品既能夠將上游原材料成本的壓力順利轉移給下游消費者、保證穩定的盈利能力,又有助于其產品價格在長周期內跑贏通脹指數,為收入的增長貢獻價格的彈性。對于白酒而言,這種定價權優勢會更加顯著:無論是社交消費還是禮品消費,消費者會更傾向為高定價的高端白酒產品買單,而滿足在消費過程中的潛在的除溫飽之外的更高層次需求。我們以定價權最強的貴州茅臺為例,2001 年開始,飛天茅臺的出廠價從 178元一路上漲到 2017 年的 969 元,年均復合增速達到 11.2%,成為上市之后收入增長的除量增之外的重要貢獻因素。