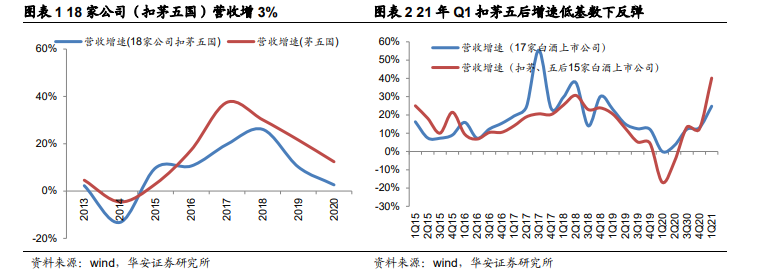

均價大漲推動行業快延續增長。2020 年,18 家白酒上市公司合計營收增長 8%,較2019 年的 16%放緩,剔除茅臺、五糧液、國窖 1573 三款產品后,其余白酒上市公司營收增長 3%,較 2019 年的 10%放緩,收入增速放緩主要系 2020 年疫情影響。拆分量價貢獻,2020 年 18 家白酒上市公司銷量下降 8%,均價大幅上漲 17%,較 2019 年的 9%顯著提速,營收增長由均價大漲驅動。扣除茅五國及順鑫影響,其余白酒上市公司銷量下降 11%,均價增長 16%,銷量降幅大于行業,均價增幅與行業整體基本一致,可見白酒行業整體呈現集中度提升,結構持續快速升級的趨勢,與主流消費者“少喝酒、喝好酒”趨勢相符。

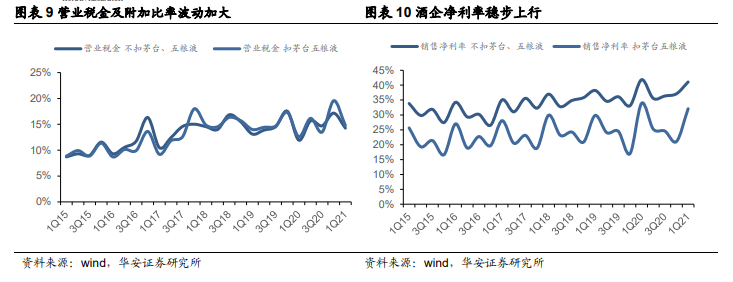

21 年 Q1 凈利增速受稅金基數影響慢于營收。20 年 Q4、21 年 Q1,17 家公司歸母凈利同增 21%、18%,20 年 Q4 明顯快于營收增速,但 21 年 Q1 慢于營收增速,主要系 21 年 Q1 稅金基數擾動利潤端增速。扣茅臺、五糧液后,15 家公司同增 39%、32%。觀察毛利率指標,扣除茅臺、五糧液后,21 年 Q1 毛利率同比略降,主要系銷售費用中運費計入成本端,會計處理方式變更影響毛利率,實際毛利率在產品結構快速升級背景下同比應上行,但客觀上,的確有部分酒廠如今世緣,加大或者比例影響毛利率。

次高端以上產品是驅動增長主力,助推行業加速向龍頭集中。可統計的 21 家白酒公司中,6 家公司 2020 年營收增速超均值。其中,高端酒茅臺、五糧液在疫情影響下仍實現雙位數增長,習酒受益于醬酒熱實現增速領跑,酒鬼酒、山西汾酒仍處于企業經營周期核心成長階段延續快速增長,可見增速跑贏行業也的酒企均主要靠次高端以上產品驅動。進入 2021 年,消費升級推動次高端以上產品延續快速增長的勢頭仍顯著,2021年一季報持續驗證。值得注意的是,2020 年 5 家酒企營收同比下降幅度超過 10%,分別是老白干酒、口子窖、水井坊、伊力特與青青稞酒,以地方二線龍頭或小規模地產酒龍頭,反應白酒企業分化延續,行業集中度提高仍是趨勢。