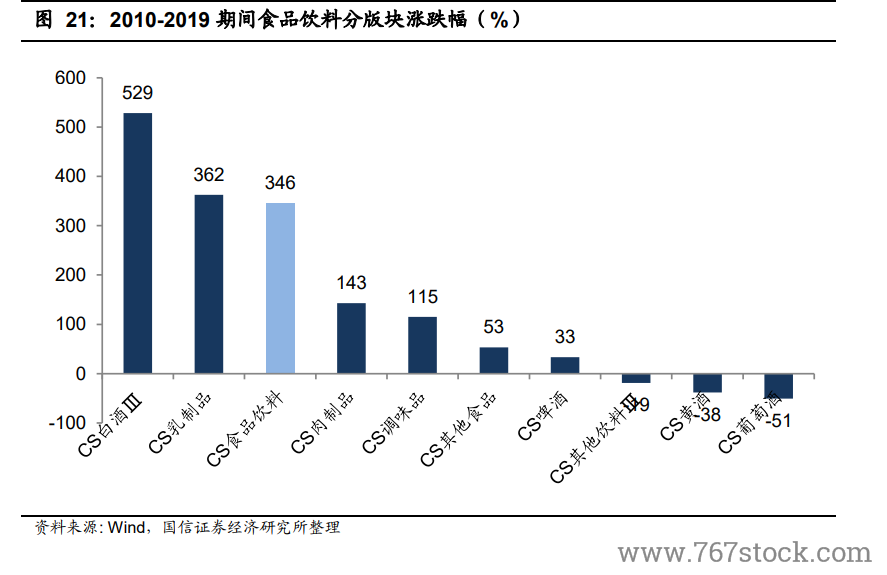

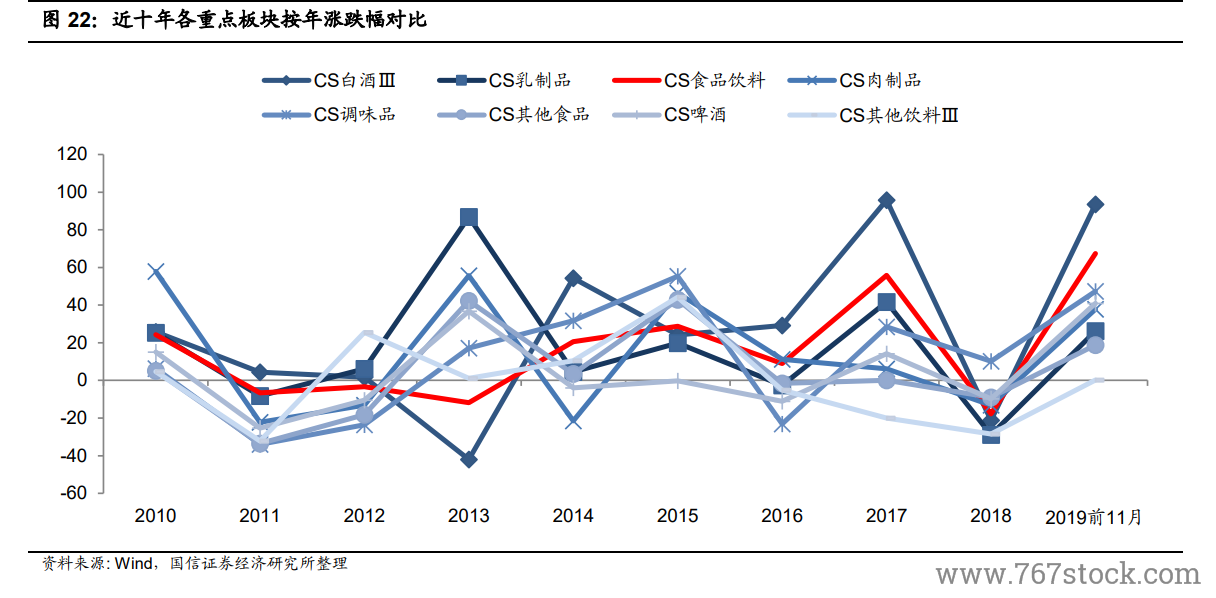

整體來看,食品飲料在 2010 年-2019 年近十年時間累計上漲超 360%而同期滬深300 僅漲幅 8%。其中,白酒版塊漲幅 565%領銜行業,盡管經歷 2012-2015 年限制三公消費以及食品安全的問題帶來的沖擊,但行業在更長周期中復蘇,在補庫存、消費升級、品牌集中度提升下,近幾年成為價值投資首選。乳制品、肉制品及調味品板塊均取得翻倍的增長,受益行業格局日益清晰,龍頭品牌不斷發力,通過積極產品升級或提價的策略轉移上游成本壓力,取得穩健向好的業績提升。啤酒板塊整體漲幅 37%,2016 年后行業銷量下滑、產能過剩面臨調整,近兩年隨著行業提價升級、控費趨利的策略下整體表現不斷改善。小食品板塊近十年涌現了諸多處于高速發展賽道、市值小、空間大的公司,為食飲行業投資提供更多元的選擇。

近十年里除了在 2013 調整及 2015 年結構性牛市中落后于大盤指數外,其余階段均跑贏大盤,行情穿越牛熊,2010 年 1 月-2019 年 12 月白酒板塊漲跌幅 565%。回顧歷史,自 2005 年以來白酒行業相比其他酒類板塊一直表現更優,2005-2007 年受益于投資拉動的商務需求,白酒的社交文化本質得到彰顯,價格不斷上漲,跑贏大盤。2008 年受金融危機影響,一路下跌,但是跌幅小于大盤。2009-2012 年白酒迎來第二輪牛市,受益于 4 萬億投資帶動白酒需求第二次大幅度增加,高端白酒需求增長幅度遠高于供給增加幅度,白酒第二次迎來量價齊升。2012 年-2014 年白酒行業在價格泡沫、庫存過滿、限制三公消費以及塑化劑丑聞等多重事件打擊下,導致價格經歷斷崖式下跌,行業進入深度調整期。2015 年行業去庫存基本結束,受益于消費升級,需求回暖,行業逐漸復蘇,2016 年進入補庫存周期,形成戴維斯雙擊行情,2018H2 白酒增速放緩、渠道經歷調整、估值下挫,但 2019 年春節超預期行情以及名酒集中化的趨勢確定性高,估值年初以來快速修復,靚麗行情演繹至三季度,后續隨著龍頭白酒主動規劃增速趨于穩健,且市場風格向成長轉變,缺乏催化劑下機構白酒持倉比例年末有所回調。

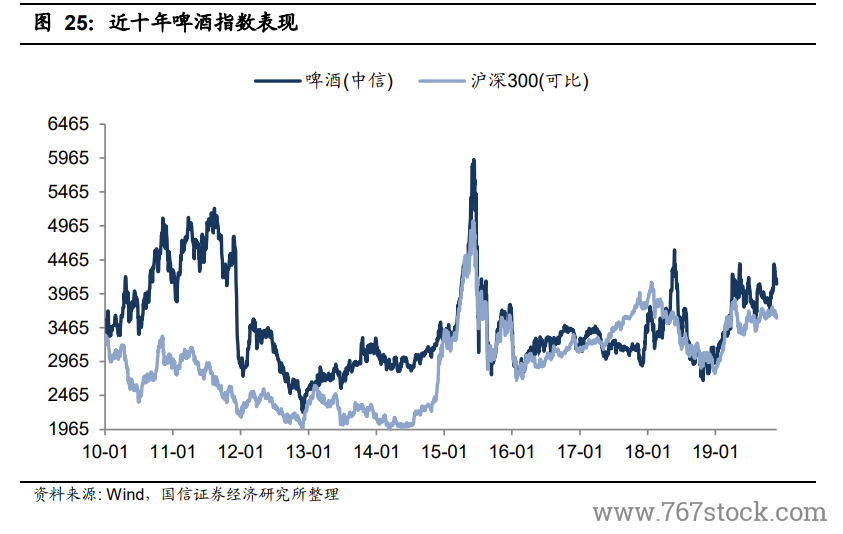

2010 年 1 月-2019 年 12 月啤酒板塊漲跌幅 37%。回顧歷史,2010 年-2014年的長熊行情中,表現較好,尤其是 2013 年相對收益高于其他酒類板塊,主要得益于啤酒全行業大幅度提價。2016 年以前由于啤酒行業產能過剩,啤酒廠商收入增長乏力,盈利能力低下,啤酒行業一直表現平平,但隨著 2018 年初行業性提價以及日益加快的產品結構升級,結合企業趨利策略,龍頭企業均有關廠提效及推出中高端新品的措施拉升企業盈利,近兩年均階段性獲得超越大盤的表現。