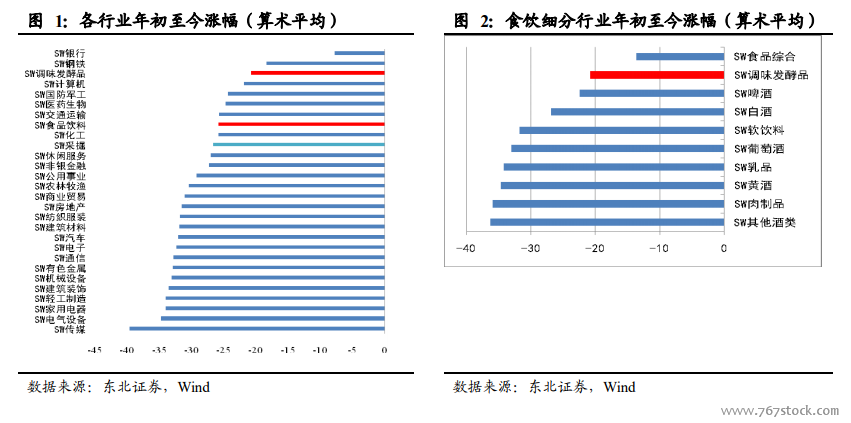

調味品板塊漲跌幅優于食品飲料板塊及滬深 300 指數。2018 年受經濟下行影響,市場各板塊承壓,均出現 5%以上跌幅。截至 10 月 31 日,滬深 300 指數下跌 21.76%,食品飲料板塊作為防御型板塊,下跌幅度較小,跌幅25.78%。同期,調味品板塊算術平均跌幅為 20.78%,若以總市值加權記,則上漲10.67%,是食品飲料板塊中唯一上漲子板塊。

調味品板塊機構配臵比例提升。調味品板塊作為剛需行業,抗周期性更加明顯。從機構配臵角度來講,市場在經濟或股市下行期會加大對調味品行業的配臵比例,2013-2014 年經濟及市場表現較差,但調味品板塊配臵比例持續增加,2015 年股災前后,調味品板塊的配臵比達到一個高峰,達 0.18%。2017 年下半年以來,調味品板塊配臵比例一路走高,Q3 配臵比例達 0.43%。

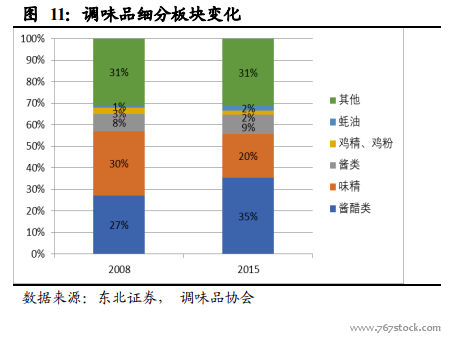

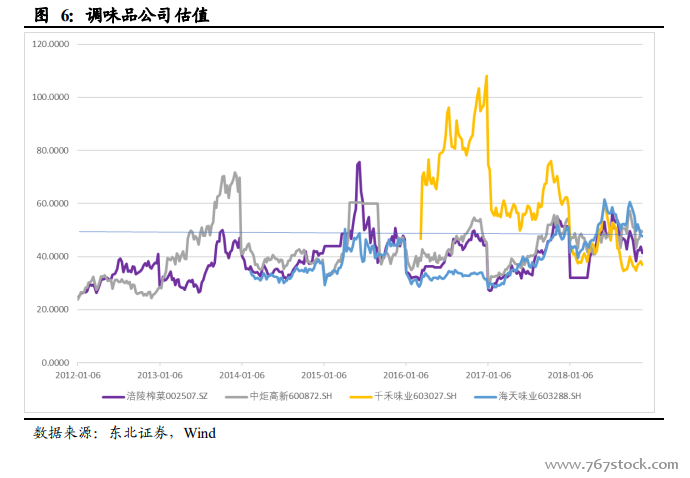

調味品板塊估值長期高于食品板塊和滬深 300 指數。2018 年,調味品板塊估值高于食品飲料其他板塊,估值基本在 40-50 倍之間波動,10 月 30 日降到今年最低點,38.21 倍。調味品板塊享受高估值的原因:(1)產品的生命周期長,醬油在西漢時期已經被廣泛的使用,距今有幾千年的歷史。海天、美味鮮都是起源于清代醬園,未來醬油、醋等大類產品的可替代性低。(2)產品粘性強,區域餐飲文化差異導致行業有獨特的味覺記憶;(3)行業發展空間較大,對比日本,人均消費量提升空間廣闊。行業集中度也仍待提升。