啤酒產商之間的博弈:從合縱春秋到硝煙戰國。中國啤酒行業從 1980 年代起至今經歷 30 多年發展,初期各啤酒產商快速放量,95 年起出現大量的兼并收購,05年前可稱為“春秋”時期,形成幾大霸主。05 年至今可稱為“戰國”時期,基本形成了華潤、百威、青啤、燕京和嘉士伯五強割據的狀態,五大霸主不斷博弈拉鋸,且各自形成了基地市場、優勢渠道和核心價格帶。

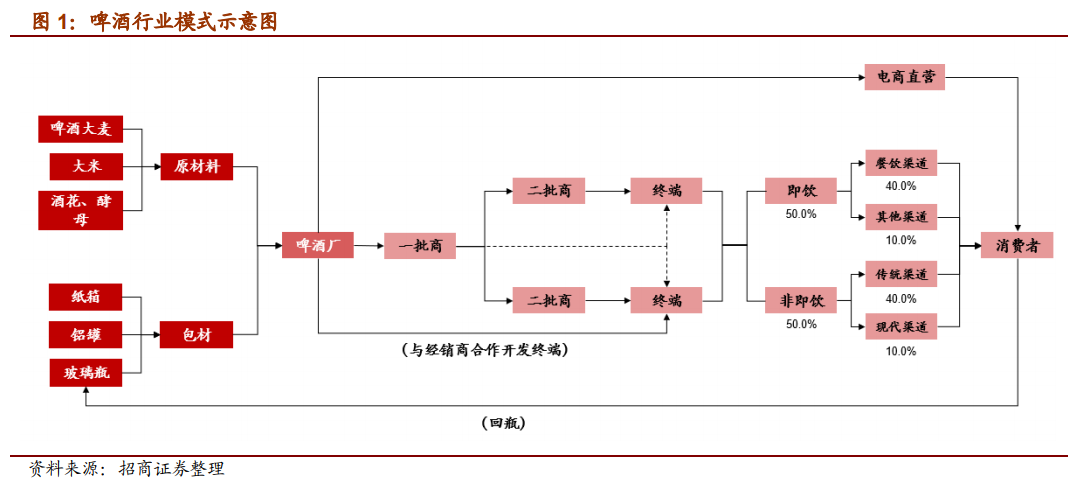

產商與經銷商之間的博弈:渠道杠桿,相生共贏,周轉為王。啤酒行業屬于快消行業,快速周轉是商業模式的核心。啤酒產商通過渠道杠桿共同開發各家主要產商渠道體系模式各不相同。雪花采用典型深度分銷模式,直控二批商;青啤在南方市場采用大商模式,而在北方市場更多采用深度分銷模式,當前更加因地制宜;百威和嘉士伯作為外企代表,各地和各渠道操作模式不盡相同,既有采用深度分銷制,也有大商模式,市場開拓由經銷商主導;燕京沿承其起家及壯大的深度分銷模式。當然,經銷商對于產商而言存在著被對手翻盤的風險,而產商和經銷商之間長期穩定合作的核心在于周轉流暢,相生共贏。

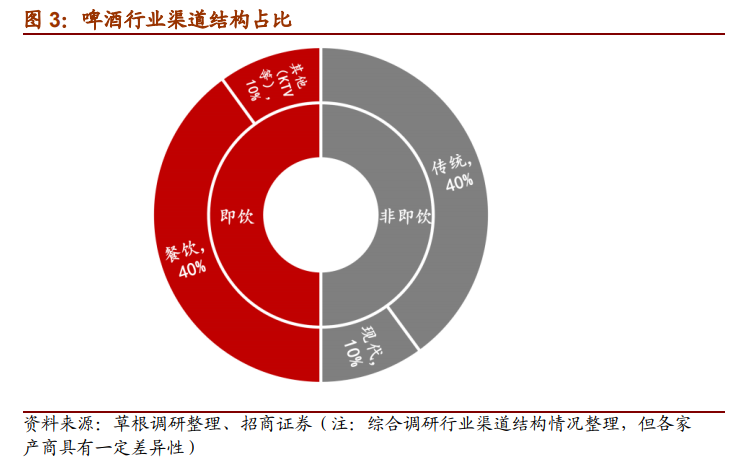

產商-經銷商與終端之間的博弈:前沿戰線,步步為營。啤酒在現飲渠道對餐飲終端的依賴度較高,產商-經銷商與終端之間的議價權牢牢被后者掌握,除給餐飲渠道高額的價差之外,鎖店(排他性銷售)、瓶蓋費等眾多方式均是各啤酒產商為爭奪終端的高投入方式,在非現飲渠道亦是激烈的終端搶奪。終端作為各家產商最微觀的操作前沿,步步為營,依靠不斷積累打下市場基礎。

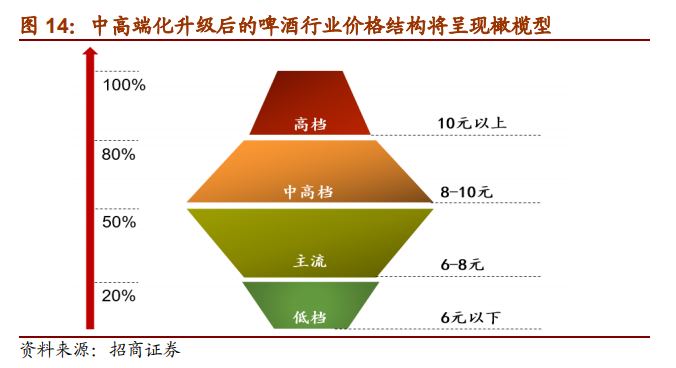

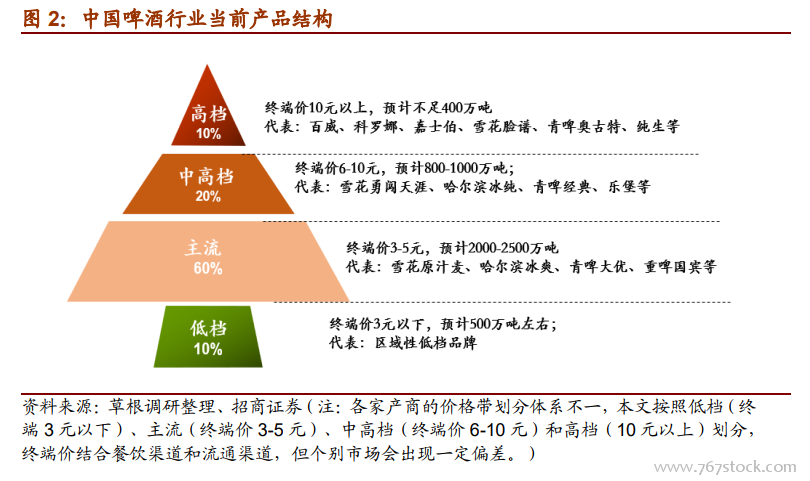

中國啤酒行業具有明顯的區域市場割據特征。中國啤酒行業中各企業均具有優勢基地市場,全國視角下看行業呈現區域市場格局特征,其原因在于啤酒當前受限于運輸距離。這一方面在于包裝(玻璃)重,造成單位運輸成本高,在銷售價格帶低的情況下還面臨回瓶問題,造成了銷售半徑的瓶頸,另一方面在于保鮮度要求,鮮啤酒(保質期 7 天以內)運輸半徑明顯受到限制,而熟啤酒(巴氏殺菌)一般保質期可達 6-12 個月,此外純生啤酒保證口感前提下,延長了保質期,但業內還有 1 個月的保鮮期指標,這是影響行業運輸距離的重要原因。

基地市場貢獻主要利潤,對企業整體利潤舉足輕重。華潤啤酒在四川、遼寧和安徽等市場市占率均達到 60%以上,作為其利潤池市場;青啤在山東、陜西;百威在福建和黑龍江;燕京在北京、內蒙和廣西;嘉士伯在新疆、寧夏、重慶、云南即是如此。