一線城市和非一線城市及農村地區的市場規模對比為1:9,一線城市增速略快于非一線城市,但差別不大。我國火鍋餐廳市場中一線城市占比近10%,且增速略微快于非一線城市及農村地區。2013-2017年期間一線城市市場復合增速達到12.44%,主要由于一線城市居民收入逐漸增長及生活節奏日益加快,居民外出就餐的需求不斷增加,這一趨勢持續推動一線城市火鍋餐廳市場的增長,預計2017-2022年復合增速約10.6%。非一線城市及農村地區市場規模受一線城市外出用餐文化的影響,以及城鎮化和居民收入的提高,增長潛力巨大。整體來看,火鍋作為大眾消費品在不同線城市之間的需求增速差別不大。

人均消費低于60元的大眾火鍋市場份額最高在70%左右,但人均消費60-200元的中高端火鍋市場增長最快。從消費層級來看,人均消費金額在60元以下的大眾市場是主流,2017年占比約在70%左右,人均消費在60元-200元的中高端市場2017年占比約28%。城鎮化及消費升級是推動中高端火鍋餐廳市場增長的主要動力,在此背景下消費者擁有更高的消費能力,更為重視食材品質和用餐環境是否舒適等因素。因此中高端市場的復合增速最快,2013-2017年的復合增速為13.9%,預計2017-2022年復合增速約11.3%,市場規模將進一步擴大。

火鍋餐飲細分品類繁多,辣味的成癮性使得川式火鍋成為最受歡迎的品類,市場占比約64%。火鍋餐飲商家尋求差異化定位,細分品類眾多,新品類流行的生命周期大約在4-5年,目前有縮短的趨勢,較為極端的例子如潮汕牛肉火鍋的生命周期僅僅才一年。受益于辣味的成癮性,以麻辣口味聞名的川式火鍋一直是火鍋餐飲品類的主流,2017年按收入計約占火鍋餐廳市場的64%左右,以北京、山東火鍋為代表的北方系和以海鮮、牛肉等火鍋為代表的粵系是另外兩類占比較大的火鍋細分品類。在川式火鍋這一品類中,近幾年增長較快的是單品類火鍋,例如毛肚火鍋、串串香、酸菜魚火鍋等,主打單一品類火鍋,相較于傳統火鍋店,差異化和個性化特征更加明顯。

火鍋餐廳市場集中度低,2017年CR5在5%-6%左右,海底撈作為第一大火鍋連鎖品牌2017年市占率也僅有2.2%。2017年火鍋餐廳共有60多萬家,如果將開店數量在2家以上的火鍋餐廳統計為連鎖火鍋餐廳,則2017年連鎖火鍋餐廳數量共有3萬多家,其中開店數量超過100家以上的餐廳僅占0.32%,火鍋餐廳行業市場高度分散。

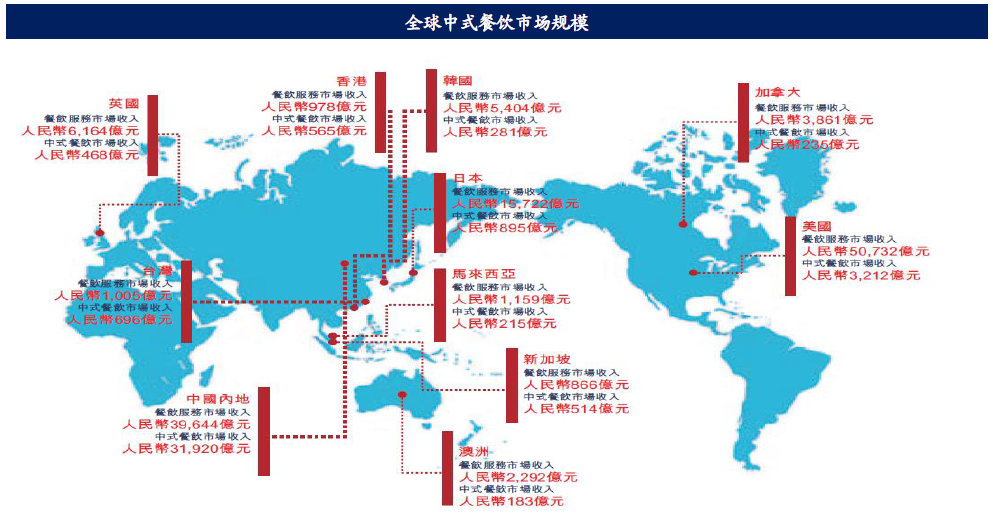

火鍋餐飲正在海外市場迅速普及。全球中餐市場的總收入從2012年的35361億元,增加到2017年的50221億元,復合增長率9.2%,預計將繼續以8.3%的復合年增長率增長,2022年達到74803億元。火鍋易于調整菜品口味,從而可以快速迎合當地的口味偏好,預計將伴隨中式餐飲在全球的發展打開海外市場。