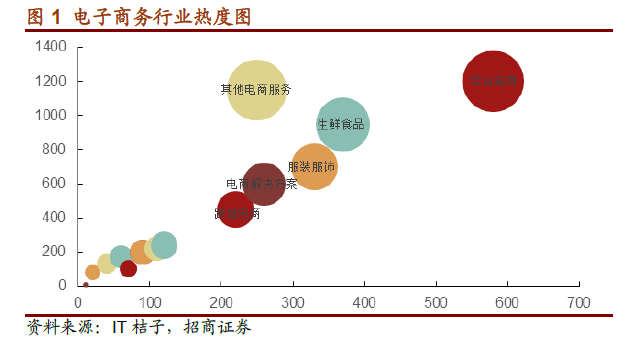

生鮮線上消費持續升溫,成為電子商務行業最后一杯羹。最近幾年,隨著互聯網技術的發展、用戶消費習慣的培養,電子商務的觸角已經伸向各品類的商品,包括服裝、食品、美妝等等。其中生鮮產品由于其高成本、高技術要求,成為目前電子商務滲透率較低的行業,2017 年的線上滲透率僅有7.9%。但隨著日益增大的網民基數以及膨脹的網購需求,傳統的生鮮產品營銷模式已無法滿足需求日益龐大、消費不斷升級的市場。電子商務開始競相在生鮮行業爭奪一杯羹,生鮮電商行業被資本市場看好。

行業洗牌初步完成,競爭進入新格局。我國生鮮電商行業是近十年發展起來的。2005 年易果網成立,專注于做線上果蔬產品。緊接著,沱沱工社和天天果園相繼誕生。2014-2015 年生鮮電商市場迎來了高速發展,到2016 年,國內生鮮電商數量達到了4000 家。之后的2016-2017 年,市場迎來洗牌期,大量中小型生鮮電商或倒閉或被并購,市場遇冷;但與此同時,阿里、騰訊、京東等電商巨頭入局,不斷加碼冷鏈物流和生鮮供應鏈投資,并帶來一系列創新模式,使得生鮮電商市場進入新的格局。

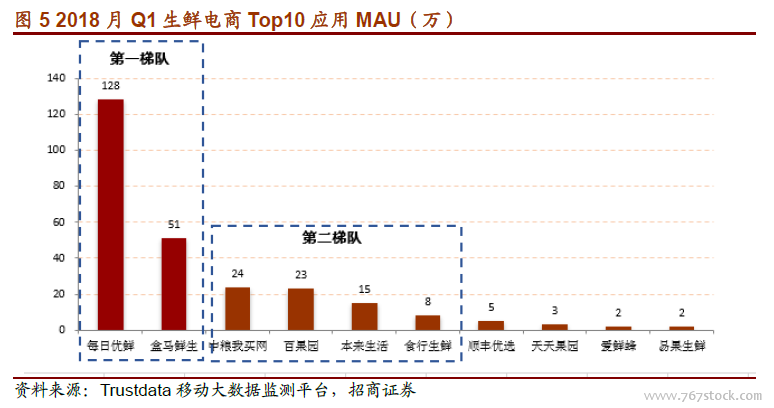

市場格局趨于成熟,第一梯隊優勢愈發明顯。在宏觀政策和經濟環境的助力之下,隨著消費者生鮮消費趨勢的移動化,以及大數據、物聯網、冷鏈等技術的進步,目前生鮮電商行業發展已經步入快速車道。相比2017 年Q1,2018 年第一季度生鮮電商市場增速持續高于10%,最高至16.5%;月活躍用戶數量(MAU)的峰值出現在今年3 月,最高達305 萬。 每日優鮮MAU 遙遙領先,且較去年第四季度有較大增幅。處于第二梯隊的中糧我買網、百果園、本來生活差距相對較小,競爭或將更加激烈。隨著市場逐漸趨于成熟,以及數輪行業內的洗牌,挺過市場培育期的生鮮電商規模持續增長,第一梯隊的優勢愈發明顯。

產業鏈長,生鮮電商模式多樣。國內生鮮電商行業的產業鏈較長,一般包括上游供貨方、中游供應方、電商平臺、物流,最后再到終端消費者。如何縮短供應鏈、提高物流效率,是降低生鮮電商成本的關鍵。目前,許多生鮮電商采取產地直采、農場直銷的方式繞過中游供應方,縮短供應鏈,不僅降低了成本,也加強了對生鮮產品的品控。近年來一些創新性的生鮮電商鏈路模式也不斷被推出,如供貨商-運營中心(CFC)-前臵倉 (Spoke Site)-顧客這一模式,不僅大大縮減了用戶從下單到產品送達的用時,還大大提高了訂單的準確率。

目前生鮮電商主體可分為3 大類,傳統網購模式下的綜合電商模式和垂直生鮮電商模式,以及線上線下融合模式下的020 模式。綜合電商模式有其規模經營、高市場份額和品牌效應帶來的先發優勢,但平臺本身并不直接參與生鮮產品的采購、配送。與此同時,隨著線上線下融合愈加緊密,創新模式在整合產業鏈,提升消費者體驗等層面也形成了一定的競爭優勢。