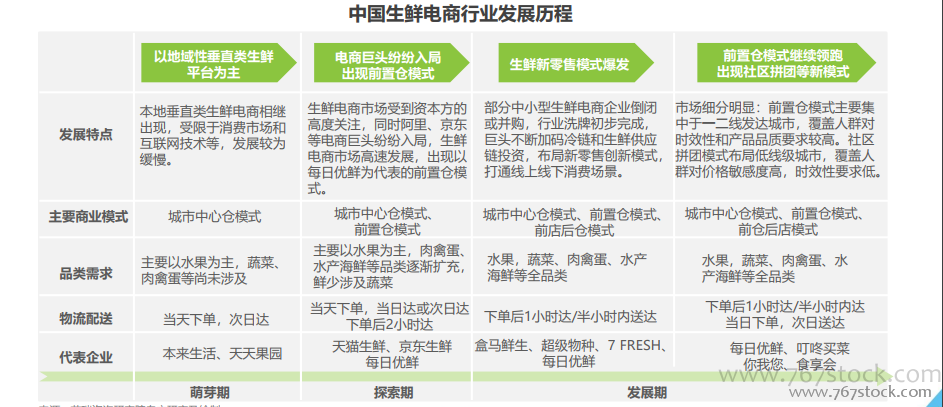

生鮮電商處于模式探索和高速發展期,市場競爭進入新格局。中國生鮮電商市場發展早期以地域性垂直類生鮮平臺為主,隨后,生鮮電商受到資本方的關注,同時電商巨頭紛紛入局,行業快速發展,但由于生鮮電商面臨高昂的物流成本及運營成本,部分中小型生鮮電商企業倒閉或被并購。現階段,生鮮電商仍處于模式探索和高速發展期,尚未出現成熟的盈利模式,隨著前置倉模式的持續火熱,以及線上線下結合的新零售模式、社區拼團等新模式入局,生鮮市場的新一輪混戰已然開始。

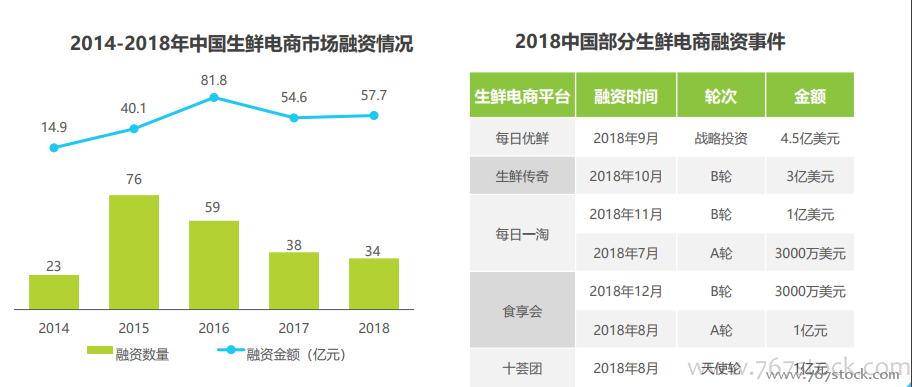

市場回暖,生鮮電商深受資本追捧生。鮮電商作為電商品類中的后起之秀,一直備受資本市場關注。隨著“生鮮”在電商領域中熱度的持續升溫,多家生鮮電商企業得到資本投資,新的生鮮垂直電商平臺不斷涌現,但好景不長,很多初創型生鮮電商企業由于存在供應鏈、燒錢補貼等問題,面臨倒閉、被并購的局面,但與此同時,也涌現了一定數量的“明星生鮮電商企業”。近兩年來,生鮮電商行業發展日趨理性,融資事件數量相對較少,但融資金額較大,資本向頭部企業集中的特點愈發明顯。

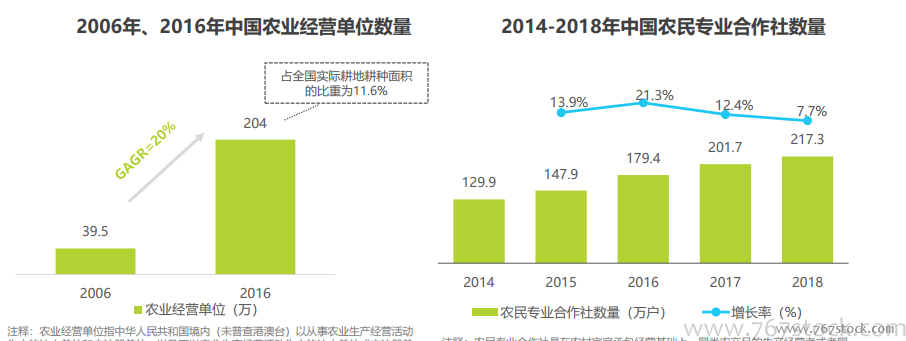

生產的標準化和集約化程度提升為生鮮電商規模采購提供基礎。以前我國農業以個體“小農”生產為主,生產源頭農戶較為分散,各地生鮮品種、質量、價格不統一,農產品品質缺乏標準。隨著我國耕地流轉規模的不斷加大,以及經濟發展日趨活躍,我國農業經營單位蓬勃發展,第三次全國農業普查結果顯示,2016年末,全國規模農業經營戶398萬戶;農業經營單位204萬個,較2006年增長了417.4%。根據國家市場監督管理總局數據,近年來,我國農民專業合作社數量也在穩步提升。伴隨著農業生產經營單位、農民專業合作社等新型經營主體的增加,我國農業生產向規模化、專業化方向發展,農產品的標準化、集約化程度也隨之提升,為生鮮電商規模采購提供了基礎。