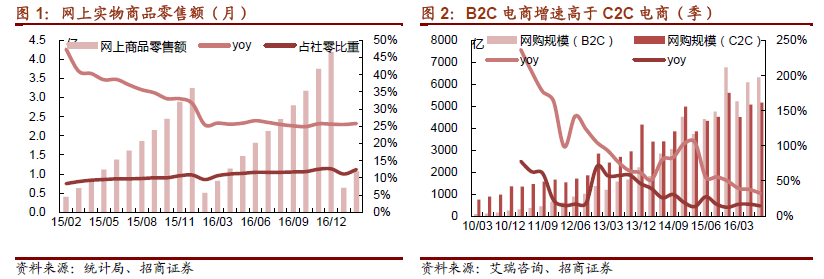

電商增速下滑,B2C 電商占比上升帶動倉配需求。目前,電商GMV 增速已經下降至25%左右,而阿里/京東客單價200/330 元左右,考慮年均5%的客單價降幅,電商件仍能維持30%的增速。B2C 電商增速持續高于C2C 電商,意味著電商倉儲需求增加和同城件占比提升,快遞時效進一步提升。

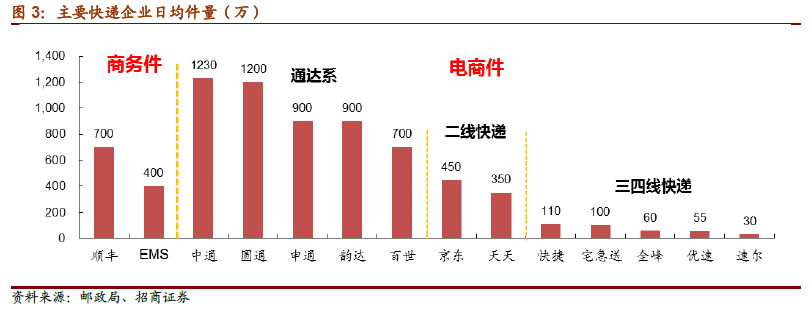

市場格局逐步清晰,集中度和服務質量顯著改善。1)商務件快遞:基本被順豐(日均700 萬件)和EMS(日均400 萬件)壟斷。2)電商件快遞:一線快遞(四通一達)日均件量超過700 萬件,二線快遞(京東、天天)日均件量約350-450 萬件;三四線快遞(宅急送、快捷等)日均件量低于100 萬件,市場格局逐步清晰。隨著小型快遞企業逐步退出市場,行業集中度持續改善;而電商需求倒逼快遞服務質量提升。

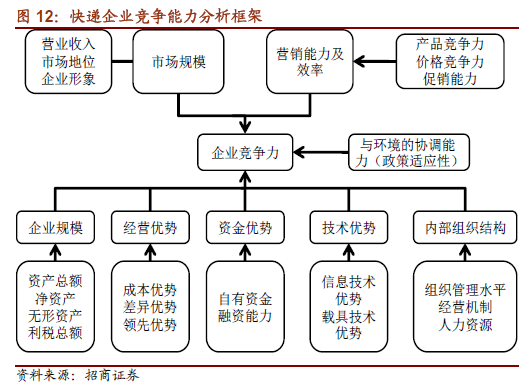

快遞企業逐步走向分化。針對快遞企業競爭力,我們認為應當從市場規模、營銷能力及效率、企業規模、經營優勢、資金優勢、技術優勢、內部組織結構七個維度進行研究。根據我們的分析,各家快遞企業特征逐步鮮明:順豐的直營體系和商務件定位、圓通的三大戰略、申通的大加盟、韻達的技術革新和中通的共享文化,我們認為快遞企業未來逐步走向分化。

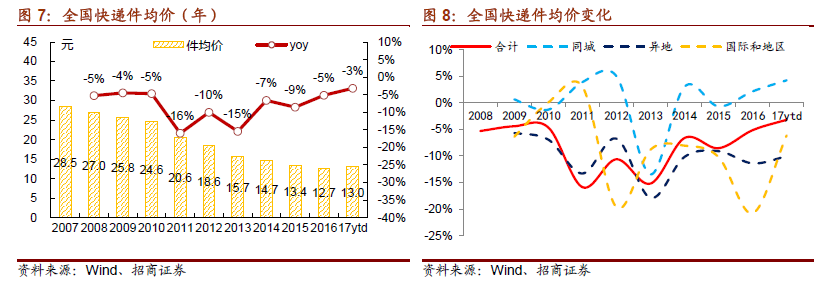

順豐盈利能力強于通達系,中通、韻達后來居上。雖然順豐業務體量小于“三通一達”(和百世快遞相當),但商務件市場更高的壁壘、集中度和價格水平(商務件22-23 元VS 電商件6-8 元),導致其資產、收入和利潤規模遠超“三通一達”。“三通一達”中,中通成立時間最晚,共享文化較好平衡總部和加盟商利益,16 年市場規模躍居行業首位。從財務指標上看,中通單票收入低于同業(剔除派費),但通過良好的成本控制(單票干線運費和期間費用領先同業),16 年0.43 元的單票凈利居電商件首位,成為行業標桿。