行業事件:2017 年1 月2 日晚間,蘇寧云商發布公告稱全資子公司蘇寧物流擬以現金+股權方式收購天天快遞100%股權,合計對價達42.5 億,具體交易方案為:以現金29.75 億先行收購天天快遞70%股權,待70%股權交割完成的12 個月內以股權方式收購剩余的30%股份,對應轉讓價款為12.75 億元。截至2016 年6 月,天天快遞擁有721 家一級加盟商,快遞網絡遍布國內300 多個地級市和2800 多個縣(含縣級市、區),在全國擁有61 個分撥中心(35 個為直營分撥中心),超過10000 個配送網點,開通超過1800 條運營線路,其中經過北京、杭州、上海、無錫及廣州五家一級分撥中心線路總計約580 條左右;航空線路近168 條,航空貨量約占全網貨量的5%-8%。

核心觀點:巨頭開放物流能力,構建物流共享生態圈,引領行業標準化、集約化發展,物流效率提升可期。2016 年是快遞行業發展的分水嶺,申通、圓通、韻達以及順豐登陸資本市場,京東開啟物流社會化進程,快遞行業由快速野蠻式跑規模階段進入重資產化精細運營階段,而前期的跑馬圈地決定了物流生態圈體系的盤子大小。與此同時,阿里系看到傳統快遞行業的資源整合空間廣闊,攜手第三方快遞、商家、消費者打造一站式物流服務提供平臺,助力傳統快遞企業“+互聯網”,打造菜鳥網絡。阿里定位菜鳥網絡為輕資產化的“天網”,利用信息流、物流以及資金流,整合快遞行業資源,輕資產化運營。而在線下,阿里系蘇寧云商擁有倉儲資源,收購天天快遞補齊配送短板,構建新零售物流生態體系,對阿里來說形成了“天網+地網”組合拳,符合產業發展趨勢,促進阿里系新零售戰略進程。

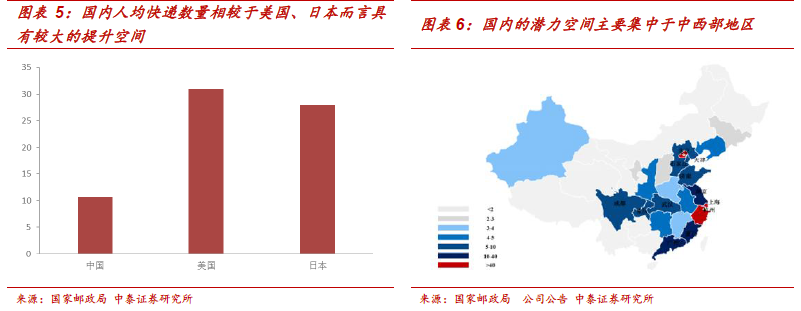

電商件拉動快遞爆發式增長,潛力仍存至少一倍空間。當前快遞業務量的50%以上來自于電商,電商的快速發展帶動快遞業務量爆發式增長。參考日美人均快遞量,快遞業務特別是中西部地區快遞量仍有極大增長空間。近年來農村電商備受政府關注,今年更是升級為國家戰略,布局相關物流相關配套設施成為發展結構性增長的當務之急。考慮政府政策支持以及國內電商發展的潛力空間,我們認為未來國內快遞量仍至少有一倍空間。

第三方物流經營模式分化,電商平臺開放自營物流入局搶食智慧物流,共享經濟下第四方物流風生水起。隨著電商增速的趨緩,國內快遞市場競爭壓力持續增加,在行業集中度不斷提高的同時內部分化日益明顯,其中在電商爆發之前就已完成直營化改革的順豐牢牢占據著高端商務件市場,而“三通一達”則乘電商崛起之風,依靠加盟模式實現了規模快速擴張,行業由此分化出兩極不同風格的企業。隨著傳統物流模式的弊端難以支撐電商快遞未來發展,目前出現兩種新的模式:一是以京東和蘇寧為代表的自營型快遞公司,重資產化模式運營,面向社會開放物流設施,其中蘇寧自建(倉儲中心)+外延并購(天天快遞)并重,持續推進社會化物流服務,京東則一直是物流投資,專注配送能力的提升;二是以菜鳥為代表的社會化共享平臺,以輕資產化運營為主要模式。我們認為,國內快遞信息化較低,低端快遞門檻較低,導致競爭加劇,加之電商增速向下以及勞動力成本的上升,快遞企業并購整合或是必由之路。然而,在快遞業務量持續增長的大環境下,短期內行業整合的概率較小,第四方物流提升整體行業效率成為趨勢,也是國內快遞發展到此階段的必然要求。

從菜鳥網絡看第四方物流平臺——社會化云供應鏈提升物流效率,引領標準化、集約化趨勢。菜鳥網絡通過整合物流公司、商家、消費者信息,搭建信息流、物流以及資金流平臺,不僅僅提供物流解決方案,還提供物流供應鏈服務,通過技術輸出為引領國內傳統第三方物流變革,提升經營效率。同時,面向終端消費者菜鳥網絡大力布局菜鳥驛站,打通最后一公里,提升消費體驗,從而實現從B 端到C 端的正向傳導。其中菜鳥網絡攜手天天快遞打造的“云+端”模式最為典型,以數據和連接驅動物流生態建設,降低物流成本,同時滿足消費者對定制化快遞服務的需求,降低運營成本,提升運營效率。我們認為,對比京東自營型電商物流來看,菜鳥在廣度上提升電商快遞整體效率,規范快遞行業發展,符合集約化、標準化趨勢,且依托于阿里龐大的電商業務體量,發展潛力更足。而且菜鳥未來盈利的重點在物流配套服務上,物流行業資源整合空間廣闊的前提下,未來平臺收入增長彈性更大。