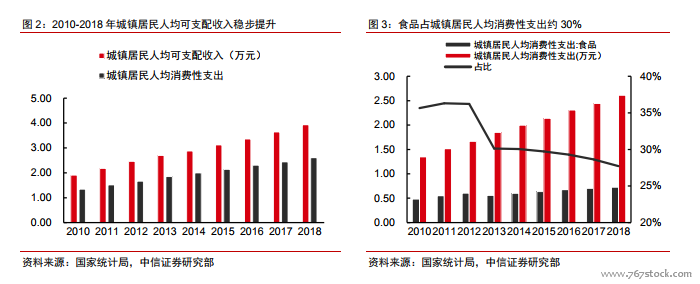

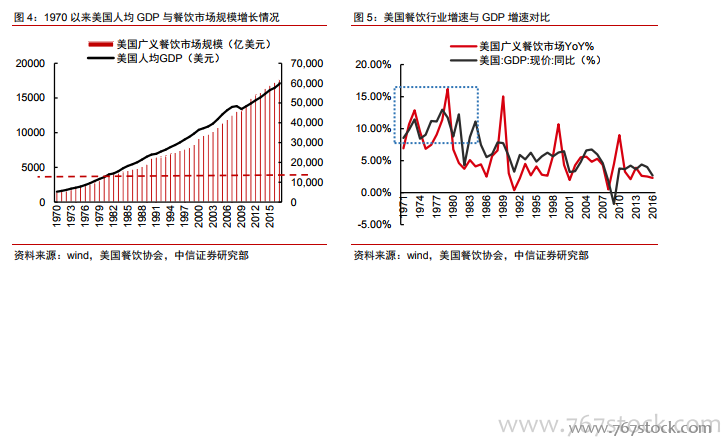

中國餐飲產業處于快速增長周期。2017 年,美國、日本餐飲行業市場規模分別為 17,645 億美元(約 11.4 萬億人民幣)和 6,772 億美元(約 4.4 萬億人民幣)。縱觀其歷史發展軌跡,餐飲行業增長與經濟發展及人均收入水平提升密切相關,美國 70 年代末、日本 80 年代中期人均 GDP 達到 10,000美元后,餐飲消費規模開始快速擴大。中國 2018 年人均 GDP 近萬美元(世界銀行尚未公布現價美元口徑下中國 2018 年人均 GDP 具體數值,2017 年為 8,827 美元),餐飲消費快速增長的經濟基礎已經形成。

渠道變化、群體迭代釋放行業成長空間。在經濟水平具備支撐的基礎上,渠道增加、群體迭代、生活方式的改變等等,均是對中國餐飲市場潛力釋放的助力因素。

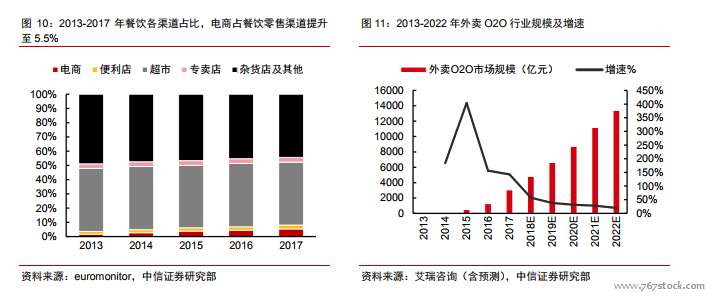

消費渠道多元帶動餐飲消費頻次增加。隨著移動互聯網的普及,垂直電商、團購、外賣平臺相繼涌現,第三方支付被引入到用餐場景后,商品、信息、交易行為的在線化大大提升了餐飲的運營效率,降低了顧客決策的時間成本,帶動消費頻次和規模不斷增加。根據歐睿及艾瑞統計,2013-2017 年外賣O2O 市場分別實現了 163%的復合增長,餐飲各渠道中電商類消費占比提升至 5.5%,線上化率不斷提升。