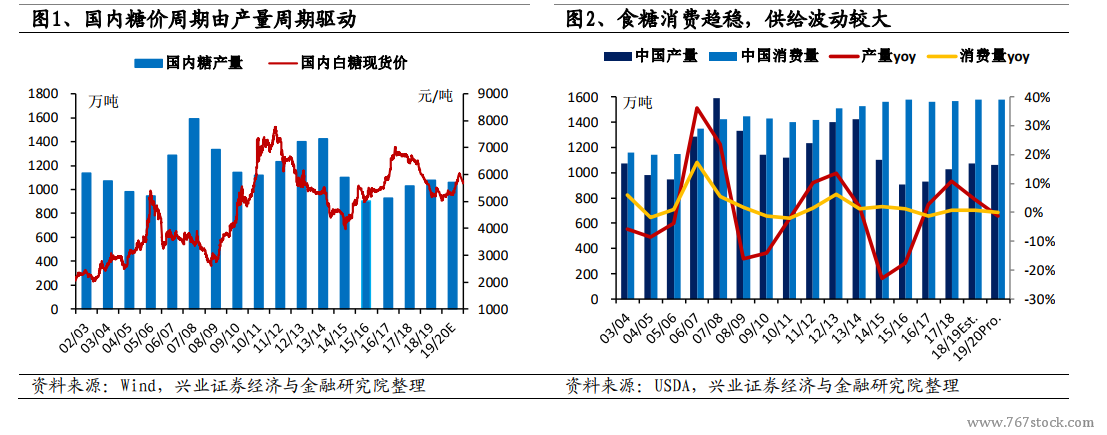

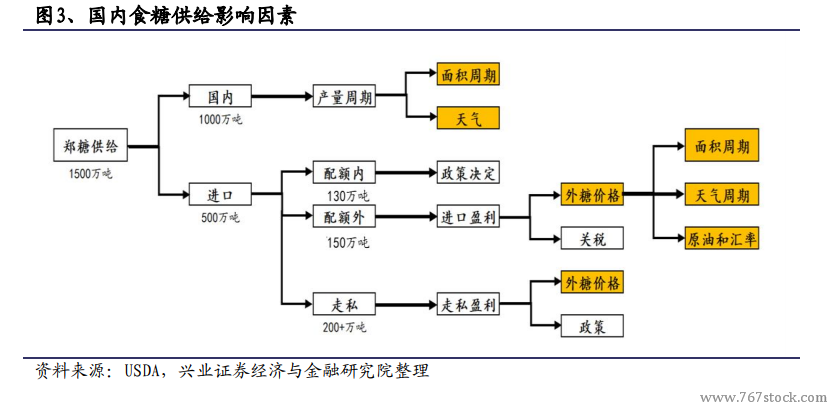

糖價長期趨勢由供給主導,并具有周期性。目前我國食糖消費量已趨于穩定,糖價長期趨勢主要由產量周期驅動,遵循“糖價上漲—糖料收購價上漲(糖料價格與糖價聯動時)—原料種植面積增加—連續增產后供給過剩—糖價下跌—原料種植面積減少—連續減產后供給短缺—糖價上漲”的周期性規律。此外由于我國食糖供應中約 30%為進口糖,國內糖價亦受國際糖價及進口政策影響,內外糖總體趨勢一致。

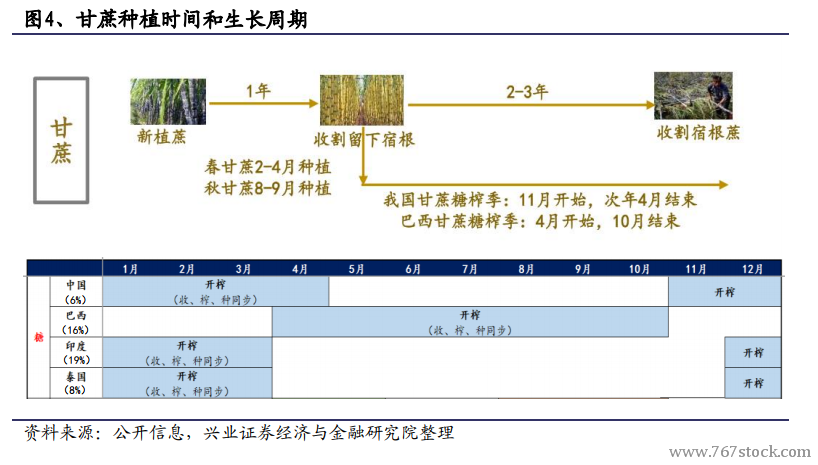

甘蔗的生物屬性決定了糖價 5-6 年的周期走勢特征。中國甘蔗種植時間一般在 11月-3 月,一年種一次,如果糖價上漲,即使當年 11 月就開始擴種,供給增加也是在 1 年后才能顯現,這決定了白糖的供給周期較長。此外,甘蔗收割后留有宿根,國內甘蔗種一次一般可收割三年,第一年需要買種子、整地,種植成本最高,因此牛市時新增種植邊際成本較高,會繼續推升糖價,熊市時宿根蔗邊際成本低,會持續打壓糖價,這種邊際成本的變化又強化了糖價上漲或下跌趨勢,使糖價跟隨糖產量呈現大致“三年增、三年減”的規律。

短期糖價可受庫存、天氣影響出現波動。例如 2006 年 8 月、2013 年 10 月、2019年 6 月國內食糖工業庫存處于歷年同期低位,供應階段性偏緊,糖價在下行周期中出現了短暫上漲行情。此外,天氣炒作也是糖價短期波動的重要因素,2008 年國內霜凍、2010 年主產國災害天氣、2012 年云南干旱時糖價短期內大幅上漲,但在供需格局未發生根本改變的情況下,糖價最終均回歸基本面,延續下跌趨勢。