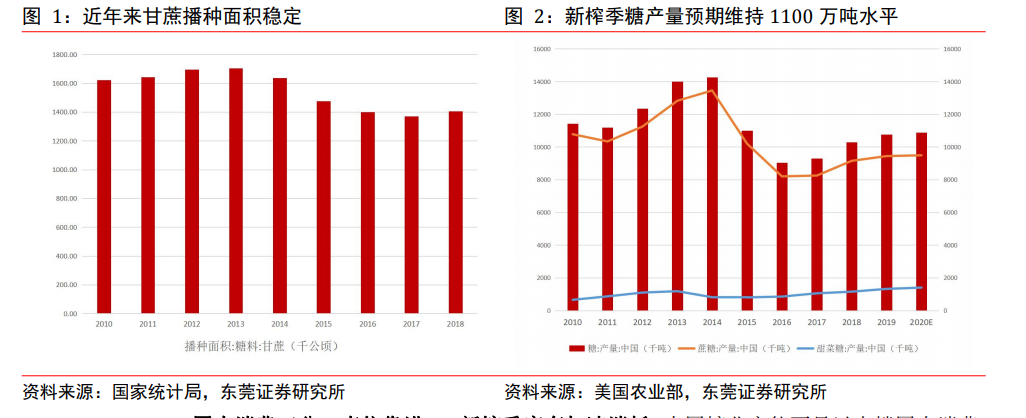

新榨季產量維持在 1100 萬噸。甘蔗具有宿根性,即一年種植,三年收獲。當年糖產量可以追溯 1-3 年前的甘蔗播種面積。2020 年的糖產量可追溯往年的甘蔗播種面積,根據國家統計局,2017 年播種甘蔗 137.1 萬公頃,至 2018 年小幅增加到 140.6 萬公頃,前幾年的甘蔗播種面積穩定,在出糖率變化不大的情況下,預期今年糖產量較為平穩。根據美國農業部,2020 年中國預期產糖 1089 萬噸,同比小幅上漲 1.21%,整體供應較為穩定。

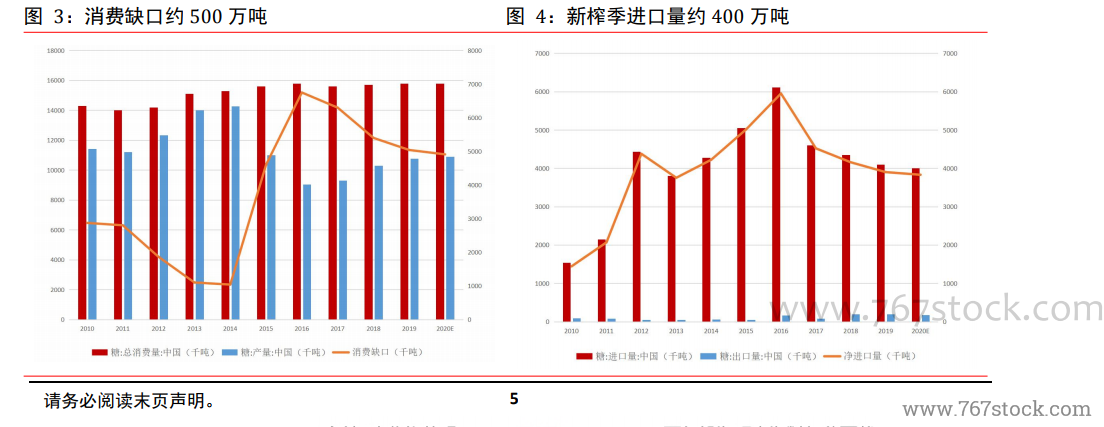

國內消費三分一直依靠進口,新榨季庫存加速消耗。中國糖業產能不足以支撐國內消費,根據美國農業部,中國 2019 年產糖 1076 萬噸,總消費量 1580 萬噸,消費缺口 504 萬噸,約三分之一食糖消費依靠進口渠道彌補。2020 年預期國內產量維持 1100 萬噸水平,總消費量仍在 1600 萬噸附近,消費缺口繼續維持在 500 萬噸。預期 2020 年進口食糖 400萬噸,由于消費缺口為 500 萬噸,其中的 100 萬噸差額預期將消耗庫存量,令國內食糖庫存從 2019 年的 542.7 萬噸下降至 2020 年的 434.7 萬噸,同比下降 19.90%。庫存的加速消耗有利于糖價上行。

糖周期目前走到了上行區中部,靜待減產與去庫存。一個完整的糖周期為 5-6 年,從 2004年至今共經歷了 3 個完整周期。糖周期從價格低點開始,上漲至頂點后開始回落,直至新的低點,為一個完整的糖周期。糖周期產生的原因是“糖價低迷→農戶種植積極性下降→產量下降→糖價上漲→農戶種植積極性上升→產量上升→糖價走低→糖價重回低點”,當前糖周期仍在糖價上行區間。從周期長度看,上行期與下行期持續時長大致對半分,均為 2.5-3 年。從食糖現貨價格指數來分析,當前所處糖周期始于 2019 年 1 月 3日,報 4840 點;截至 2020 年 2 月,指數維持在 5800 點附近。從時間維度看,本輪上行期僅持續了 1 年零 2 個月時間,對比以往三個周期的 2.5-3 年的上行區間時長,上行期仍在上行區間中部。從空間維度看,當前指數在 5800 點附近,對比上兩個周期高點的 7000-8000 點高位仍有相當距離,從周期低位到目前花了約一年時間上漲了 1000 點,符合預期。從供需角度看,中國與其他主產國消費量基本維持不變,而產量開始進入下行期,導致庫存量快速消耗,兩者共同作用致使供給端逐步收縮,糖價有望繼續上行,是本輪糖周期上行的核心因素。