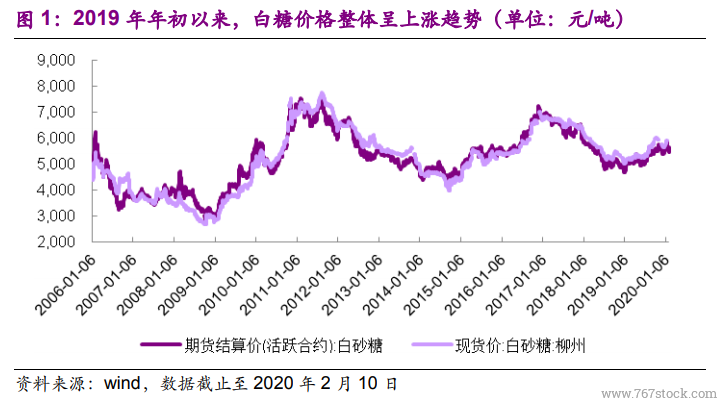

隨后新榨季開始,供應充足,糖價小幅調整。2019 年 11 月南方糖廠陸續開榨,12 月開榨產能已達頂峰,新糖產量不斷提高。在進口和國儲拋儲兩大利空因素的影響下,國內糖價至 2019 年 11 月下旬開始小幅調整。截止至2020 年 2 月 10 日,柳糖價格為 5855 元/噸,白糖期貨價格(主力合約)結算價為 5779 元/噸。

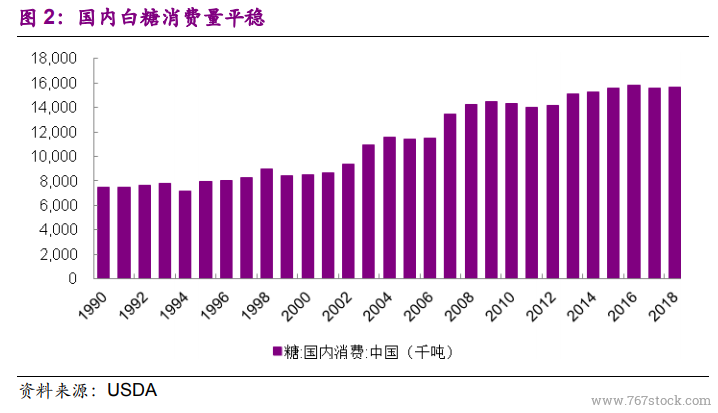

國內白糖需求穩定。當前我國食糖消費呈現“以工業消費為主、居民消費為輔”的格局。居民直接用糖穩定,食品工業用糖量成為需求主要動力,占總消費量的 70%左右。由于人口增長放緩、我國經濟向新常態轉換,近年我國食糖消費量整體波動較小。根據美國農業部數據,2018 年我國食糖消費量為 1580 萬噸;而根據中國糖業協會數據統計顯示,2017/2018 榨季我國食糖消費量為 1510 萬噸,同比增加 20 萬噸。綜合來看,近年來我國食糖消費量在 1500 萬噸左右。

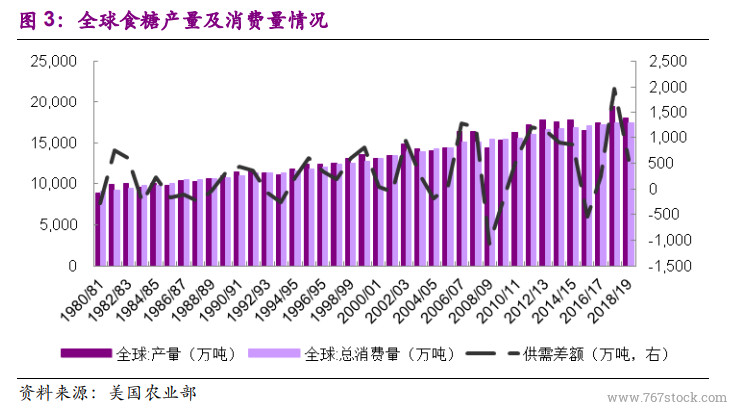

供給呈現周期波動。隨著單產的提升、種植面積的增加,從中長期來看,全球食糖產量整體呈上升趨勢。全球 80%左右的食糖為甘蔗糖,由于甘蔗的宿根性,全球食糖產量也呈現 5-6 年為一個周期的特征。2017/18 榨季由于印度產量的快速增長,全球糖產量達到歷史最高,約為 1.94 億噸。受天氣影響,主要產糖國印度、泰國及歐盟在 2018/19 榨季均有所減產,導致全球產量在 2018/19 榨季有所減少。