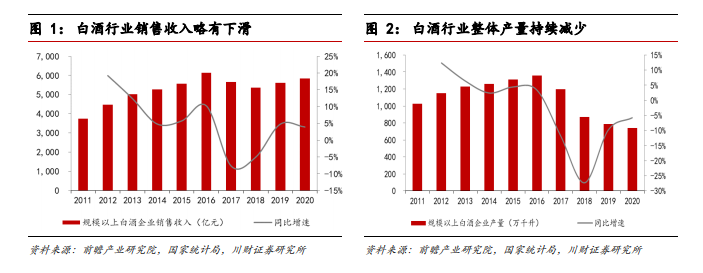

醬酒市場持續擴容,產量占比小,收入貢獻大。我國白酒行業自 2012 年以來,由于系列限制三公消費的政策及舉措落地、塑化劑事件沖擊等,行業進入調整期,全行業產量增速大幅下滑,2016 年后落后產能持續出清,白酒行業整體產量持續減少,分化發展和存量博弈成為主要特征。白酒銷售收入,整體略有下滑,收入規模降幅遠小于銷量降幅。對比醬酒行業,整體處于快速發展階段。行業規模從2010年的353億提升至2020年的1550億元,CAGR為15.95%,產能持續提升,2020 年達到 60 萬千升。醬酒行業盈利能力較強,2020 年醬酒產量占白酒總產量僅 8.10%,實現銷售收入占白酒行業總銷售收入的26.56%。

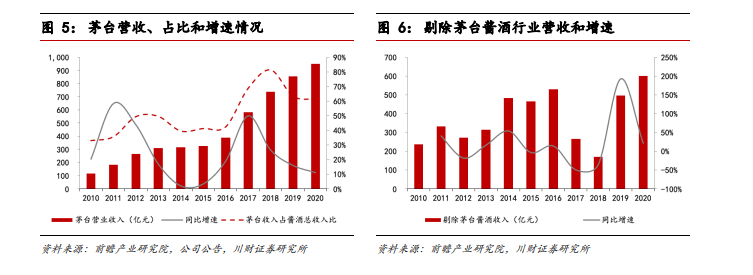

剔除茅臺整個醬酒行業在 2018 年后保持較高增速。茅臺作為醬酒行業頭部企業,其營收占比在醬酒行業中較高,2020 年達到 61%。剔除茅臺后,醬酒行業 2020 年營收約 600 億元,2010-2020 年 CAGR 為 9.76,仍高于白酒行業9.19%的年平均復合增速。2019、2020 年剔除茅臺后醬酒銷售收入增長提速,同比增速分別為 192.26%、21.21%。具體來看,二三線醬酒品牌 2019-2020年均保持較高增速,超過六家醬酒企業 2019 年營收突破 10 億,習酒、郎酒、國臺酒業 2019 年同比增速分別為 40.69%、11.62%、60.46%。

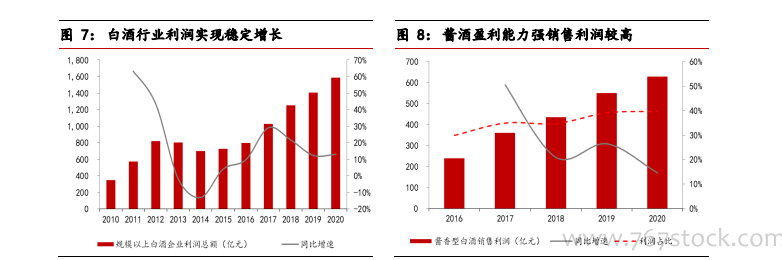

醬酒行業盈利能力強,利潤貢獻大。我國醬酒行業銷售利潤實現持續增長,2016-2020 年醬酒行業銷售利潤從 239 億元上升至 630 億元,CAGR 為27.40%。醬酒整體盈利能力較強,2020 全年醬酒實現銷售收入占白酒行業總銷售收入的 26.56%,實現銷售利潤 630 億元,貢獻了白酒全行業銷售利潤的39.74%,醬酒行業整體利潤率為 40.65%,高于全行業 27.16%的利潤率。