老齡化加劇和養老缺口加大,第三支柱建設迫切性日益提升。老齡化:根據第七次人口普查數據,65 歲以上老年人口總量為 1.91 億人,占比已達到 13.50%,較上年同期提升 4.63pct。聯合國數據測算 2025 年我國 65 歲以上老齡人口將達到 14%,進入深度老齡化社會。《中國發展報告 2020》預測,2050 年 65 歲以上人口占比將進一步攀升至 27.9%,我國人口老齡化趨勢日益嚴峻。養老保險缺口擴大:我國以第一支柱基本養老保險為主,采用現收現付制,資金不注重積累,只能勉強滿足當代人的養老需求。隨著老齡化加劇,撫養比上升,目前勞動力的繳納難以覆蓋未來一代的養老需求。2020 年,我國基本養老保險基金收入大幅下降,為 49229 億元,YoY-13.7% ,基本養老保險基金支出為 54656,YoY+4.4%,養老基金首次出現當期結余為負。根據社科院《中國養老金精算報告 2019-2050》預測,城鎮職工基本養老保險基金到 2035 年有耗盡可能。《中國養老金第三支柱報告》顯示未來 5-10 年中國約有 8-10 萬億養老金缺口。老齡化加劇和養老缺口加大,均意味著第三支柱建設必要性提升。

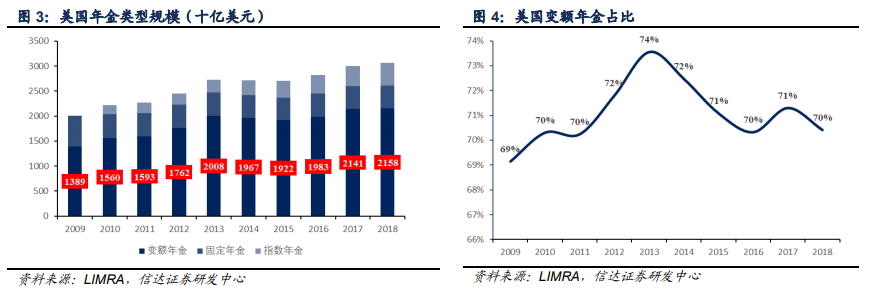

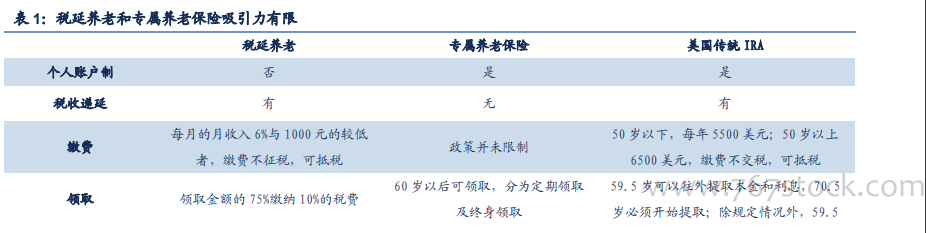

現有第三支柱試點收效甚微,稅優政策破局在望。產品方面:個稅遞延型養老險因覆蓋面較窄(覆蓋納稅人數僅6400 萬人,占總人數的 4.6%)且稅收優惠力度有限(每月 1000 元的稅前扣除相對較低,且領取環節稅率為7.5%),試點收效甚微,2020 年規模僅 4.26 億元。另外,專屬商業養老保險于 6 月 1 日在浙江省(含寧波市)和重慶市兩地開展試點,從積累期和領取期的時限以及現金價值的限制明確了長期養老保險產品的定位,是對現有第三支柱的進一步完善和補充。但因不具備稅收優惠激勵,較現有的第三支柱產品吸引力不大。政策層面,去年以來,國家多次發聲推動第三支柱養老保險加快建設。今年 3 月政府工作報告首次提出“推進養老保險全國統籌,規范發展第三支柱養老保險”,意味著第三支柱建設提升至國家戰略高度。制度建設上,2 月 26 日,人社部副部長游鈞表示將建立以賬戶制為基礎、個人自愿參加、國家財政從稅收上給予支持,資金形成市場化投資運營的個人養老金制度。結合美國 IRA 發展,稅優是第三支柱能否放量的關鍵所在。根據《中國養老金第三支柱報告》提出的第三支柱發展三步走戰略,2025-2027 第二階段將以“持續擴大覆蓋廣度和深度”為階段使命,以稅收制度作為杠桿撬動更大的民眾群體,我們認為,在當下老齡化問題日益嚴峻以及當前民生問題重視度提升的大背景下,預計后續稅收優惠政策將逐步出臺。

我國資本市場擴容且加大投資端改革,為養老金入市奠定了基礎。80 年代美國股市在養老金入市(稅優刺激下)疊加直接融資帶來資本市場擴容的利好下迎來長牛行情,1982-2001,標普 500 年平均回報率超過 15%。高度發達的資本市場使得以共同基金為代表的機構投資者快速崛起,為居民提供了豐富的資產管理工具,進一步推動了 IRA 的繁榮。中國目前的資本市場環境和美國養老年金大力發展時期環境相似。中國自 2019 年以來,資本市場改革持續推進,融資端和投資端改革助力養老金入市。融資端:為實現經濟高質量發展,政府著力于提高直接融資比例,推出科創板,試行注冊制,出臺一系列切實可行的改革舉措。自 2019 年以來,隨著科創板加速落地、新證券法推出以及創業板注冊制落地,資本市場改革強度史無前例,直接融資加速發展帶來市場擴容提速。投資端:國常會和中央經濟工作會議重點強調加強養老保險體系與資本市場銜接,同時也鼓勵保險資金適度提升權益市場配置。我們認為,養老金入市基礎已具備,只等稅優政策落地后為資本市場引入長水。保險機構有望通過參與權益投資提升投資收益,提升相較其他機構養老金管理的競爭力。