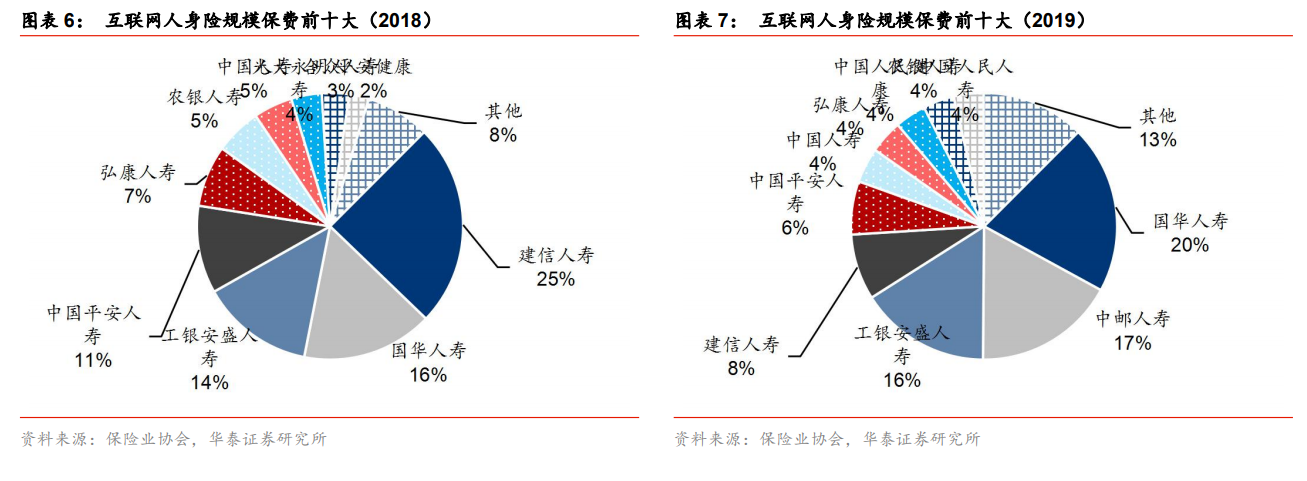

監管驅動多層次保障體系,廣闊流量逐步實現轉化。我國在互聯網保險領域早有嘗試,2011年后行業監管開始逐步規范,目前互聯網保險滲透率邊際提升,多層次保障體系逐步實現。從人身險業務看,健康險等保障型險種具備較高的長期增長空間,互聯網健康險占比持續提升,目前較為依賴第三方渠道。行業競爭格局不穩健,短期費用投入以價換量效果明顯。從財險業務看,嚴格監管使互聯網車險大幅萎縮,車險銷售渠道逐漸移動化。過去五年行業集中度有所下滑,但優質互聯網險企正在逐步積累競爭優勢。整體來看,互聯網流量潛力可觀,轉化路徑和模式亟待探索。

我國在互聯網保險領域早有嘗試,2011 年后行業監管開始逐步規范。我國在互聯網保險領域的開端可追溯至 1997 年,在互聯網萌芽時期,中國保險學會主導成立中國信息保險網,同年,新華人壽促成首份互聯網保單。2000 年開始平安、太保等險企陸續成立保險網站。隨后,以慧擇(HUIZ.O,無評級)、優保網(未上市)為代表的中介信息服務網站開始涌現。2011 年 9 月,原保監會發布相關辦法,明確規定從事互聯網保險業務的準入門檻、基本經營規則、充分信息披露機制等,標志著互聯網保險開始走向專業化及規范化。2015 年,在互聯網行業呈現加速發展態勢時,原保監會明確互聯網保險業務、保險機構、自營網絡平臺、第三方網絡平臺等概念的界定,規范行業競爭。2019 年銀保監會進行監管升級,更新原有暫行辦法,明確各參與主體的責任邊界,消除不同銷售渠道之間的監管套利空間,進一步深化監管體系。

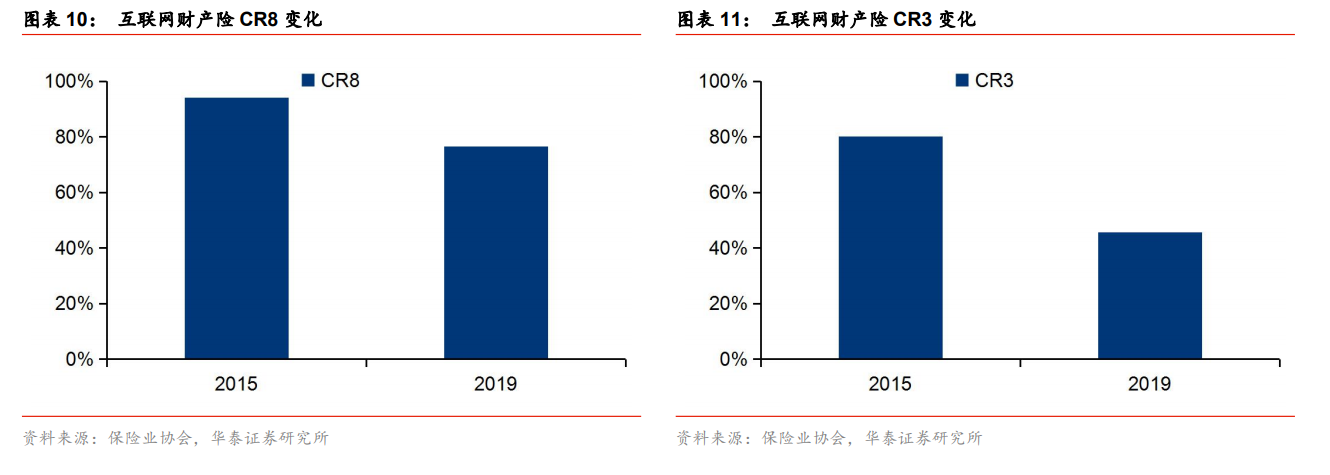

互聯網保險滲透率邊際提升,多層次保障體系逐步實現。在上一輪互聯網行業浪潮中,各類產品通過互聯網創新不斷突破時間、地域的界限,互聯網人身險和財產險滲透率也在2015 年達到頂峰。隨后行業保費增速有所放緩,疊加同年監管層對代理人準入機制的放松,險企對渠道經營的戰略重心發生轉換,使得互聯網保險滲透率在 2016-2017 年逐步下滑。2018 年得益于健康險等非車險種的快速增長,互聯網財險滲透率邊際回暖,人身險的節奏稍慢于財險,截至 2019 年,兩者的滲透率分別為 7.2%、6%,處于良性上升態勢。由于互聯網保險有著更加開放的平臺以及更為標準化、可復制化的產品,或將激發并挖掘社會消費中的各類新型保險需求,助力構建多層次的社會保障體系。