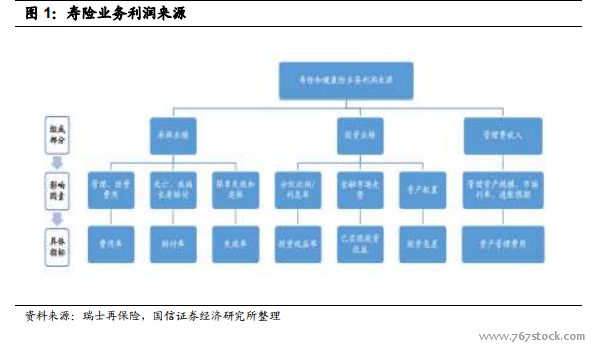

承保業務是壽險公司投資價值的真正來源,其相對回報高,盈利穩定性強。保障型的承保業務實乃壽險公司的比較優勢之所在,保障型產品的盈利主要受到死差和費差的影響,利差占比極小。由于保障型產品的保單有效期往往長達十年、二十年、五十年、甚至更長,壽險公司為了對沖資產和負債的久期風險會因此而選擇投資更多的固定收益債券并且持有至到期,從而極大的減小了壽險公司的利率風險敞口,所以保障型業務占比越高,公司在盈利中死差和費差等非市場性利潤來源占比則更多,從而使得壽險公司的盈利更加穩定。從這個角度來看,當股票市場以及債券市場因為利率波動或者通貨膨脹波動而出現極度不穩定的情況下,擁有更多保障型承保業務的壽險公司將表現出更加穩定的盈利表現,對投資者來說其股票的避險性越高。所以對于整個行業來講,壽險行業擁有較為穩定的盈利能力,擁有不同于一般周期性行業的β。

以上的保險深度和保險密度估算亦相對保守。同屬于儒家文化圈的亞洲發達國家和地區的保險密度和保險深度皆遠高于西方發達國家,預示著我國保險業的潛在成長階段時間要比以上假設的要長。從全球各國發達地區和國家的保險深度來看,同屬于儒家文化圈的臺灣、香港、韓國、日本,其平均保險深度要遠高于西方發達國家的水平。從保險密度的指標來看,香港和臺灣亦是名列前茅。

目前壽險及健康險行業更為注重“量”的增長。 原保監會的行業保費數據顯示,行業近年來在整體上突出體現的是規模上的增長,而非價值上的提升,即目前行業內儲蓄型產品的投資款占比仍然具有一定規模。其主要原因是部分中小保險公司在戰略上仍然把規模增長放在優先位置,欲主打預定利率更高的萬能險等儲蓄型壽險產品實現彎道超車。考慮到國內目前壽險的集中度高,以及保障型壽險產品的銷售難度更高且更加依賴品牌知名度,這種戰略確實有很大的現實意義。