代理人制度面臨挑戰,團隊優化勢在必行。1992年,代理人制度正式由友邦保險引入中國,其后逐步成為保險行業最重要的銷售渠道。彼時國內保險市場方興未艾,巨大的人口紅利使得保險業成為一塊尚未開采的新興市場,充滿想象空間。初期代理人制度的引進吸引了社會高度關注,并顯著帶動中國保險行業保費總量的增長。代理人制度的引進,為中國保險市場提供了最初的燃料。1992年友邦保險為中國市場培養第一批36名代理人,并在其后三年內便使友邦(上海)實現盈利,這一盈利周期遠遠短于壽險公司平均5-7年的盈利周期。其后四年,自1996年開始,國內壽險保費以平均年化40%的速度快速增長,直接帶動整個保費市場茁壯成長。

銀保渠道:曾經規模至上,而今持續整頓。如果說代理人制度的引入點燃了國內保險的第一把火,隨之而來的銀行保險則進一步加速行業規模增長。銀保合作的誕生,除了雙方互惠互利外,也融合了金融混業經營的趨勢。銀保合作最早誕生于歐洲,尤其是法國市場,銀保渠道貢獻壽險保費收入超過70%。

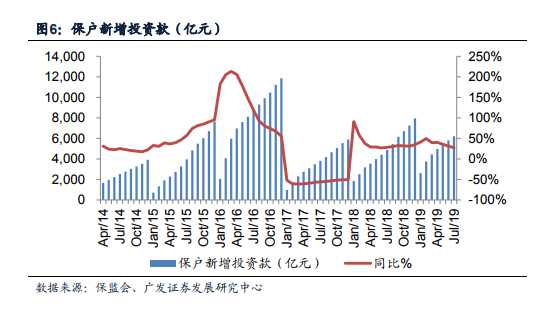

產品轉型是渠道更替的根本,回歸保障仍是主旋律。無論個險還是銀保,渠道更替的本質仍然是主要產品結構的變化。2017年以前,市場上眾多保險產品的保障屬性薄弱,理財屬性更突出。以保監會公布的保戶新增投資款而言,2017年該口徑出現斷崖式下跌,主要因為該口徑涵蓋產品多偏向理財屬性,加上當時險資舉牌備受爭議,“萬能險”產品受到監管層高度關注。同時,各公司主打產品中,分紅、年金類產品一直居高不下,而此類產品整體價值率一直偏低。值得注意的是,134文正式實施后,各家公司產品結構主動調整偏向保障型,但保戶新增投資款增速出現觸底反彈,側面反映轉型之路充滿挑戰,各家公司在轉向保障產品的同時不得不面對保費規模的明顯下滑,而此時理財產品的規模效應再次受到保險公司的關注。