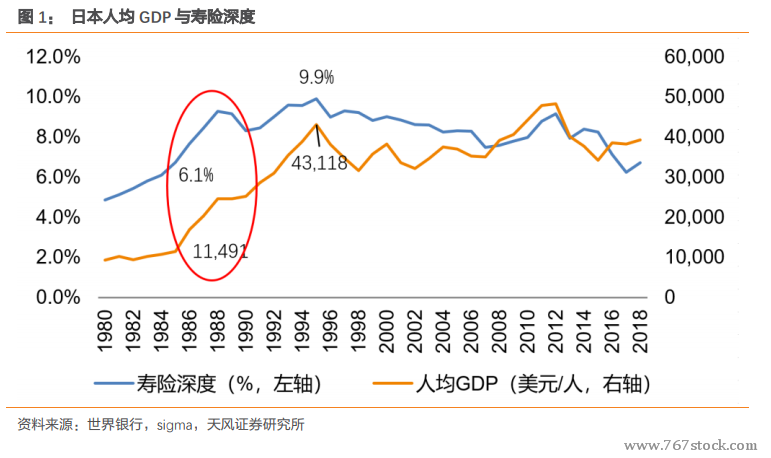

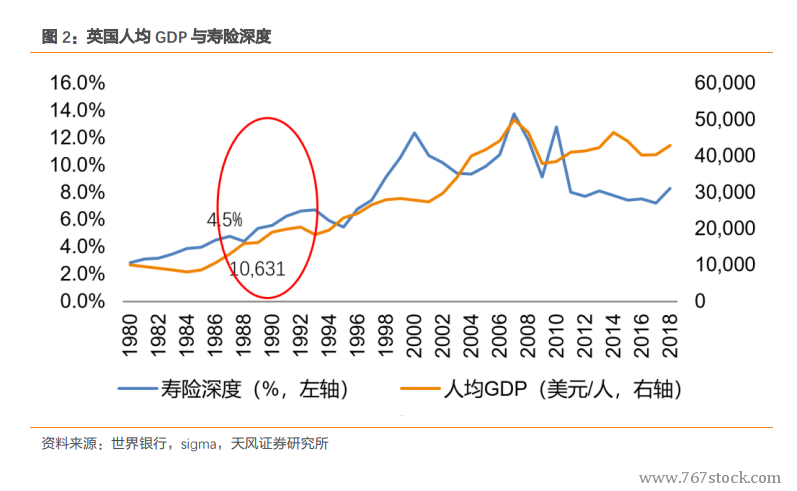

中國壽險行業將開啟下一個健康增長的新時期。從國際經驗來看,人均 GDP 與壽險深度呈 S 型曲線關系,人均 GDP 在 1 萬美元是發達國家壽險業發展進入到快車道的一個標志性的節點。在近期舉辦的中國宏觀經濟年會上,國家發展改革委副主任寧吉喆表示,2019 年我國人均 GDP 預計將首次超過 1 萬美元。我們相信,中國壽險業也將開啟下一個健康增長的新時期。

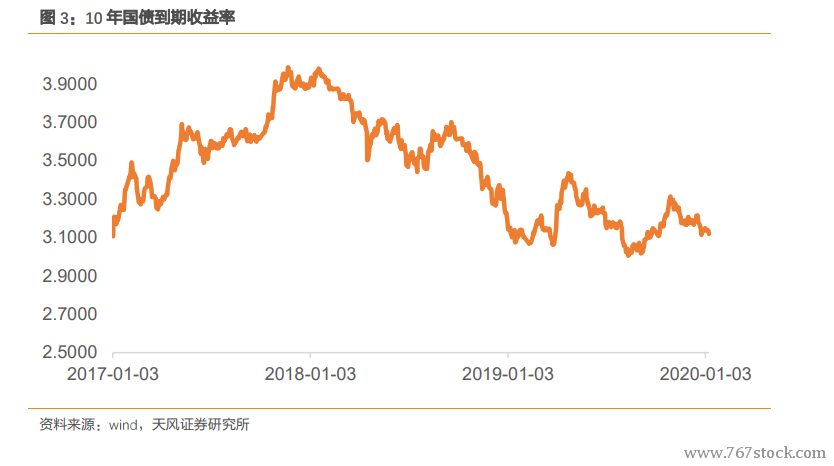

利率下行、信用風險提升,保險產品相對吸引力上升。2019 年開始,市場逐步形成共識,即中國進入長期利率的下行周期,銀行理財等資管產品的收益率已經明顯降低,且有不斷下降的預期。保險產品是家庭長期理財規劃中重要的一環,能夠為客戶鎖定未來長期收益率。雖然年金險的 IRR 一般低于 4%,但是保險的銷售不能使用“收益率”的概念,而是強調保險強制儲蓄、專款專用、“法律工具”(債務隔離、婚姻財富管理、稅務籌劃、財富傳承)等功能。另外,較高的萬能賬戶結算利率也是年金險的一大吸引點,目前大型險企的萬能賬戶結算利率為 5%-5.5%,且在市場利率下降過程中,萬能賬戶結算利率下降更為滯后。

隱性失業加劇,增加結構性增員供給。經過 15-17 年的代理人高速擴張,整體的增員紅利逐步減弱,代理人規模增長較難,但隱性失業為增員帶來結構性機會。隱性失業(disguised unemployment)主要指具有勞動能力并在職工作但工作量不足,不能通過工作獲得社會認可的正常收入,雖有工作崗位但未能充分發揮作用的失業,或在自然經濟環境里被掩蓋的失業。近年以來,隱性失業人數大幅度增加,不少職業的收入增長預期顯著下降,而保險公司推行的 “優增”提供了很好的就業機會。過去 1-2 年高素質的保險代理人已經顯著增多,流向了友邦保險等高吸引力的保險公司。我們判斷,未來將有更多的隱性失業人口進入保險業,流向進行高質量增員的公司,增員市場迎來結構性機會。值得注意的是,增員優化有利于開發同樣圈層的高素質客戶。因為一個圈層的客戶能否被開發,不完全取決于需求,只有這一圈層的人在保險業從業,這些客戶才會大量被開發。