觀往知來:動能轉換塑造產險格局。我國財險自 1979 年恢復業務以來,已歷經了恢復期、分業成長期、快速發展期和調整優化期四個發展階段,目前仍處在滲透低增速快,行業集中度較高的發展階段。經濟發展推動我國保險需求處于 S 曲線高增長環節,購買力上升激活業務增長潛力,此外產業政策奠定發展基調,塑造產業格局。

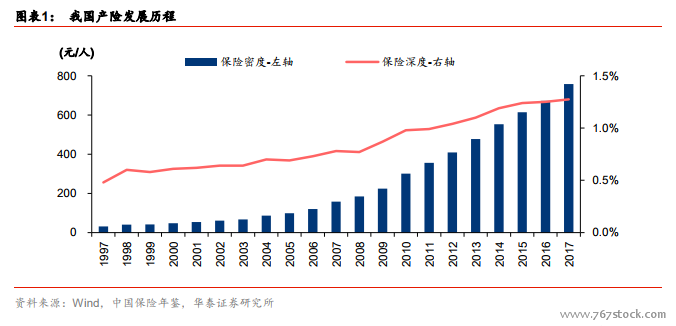

發展歷程:多輪驅動助力增長,結構調整靜待變革。中國財產保險行業自 1979 年恢復業務以來,已經發展了接近 40 年,在不同的發展動能助力下,中國財產保險行業歷經了恢復期、分業成長期、快速發展期和調整優化期四個發展階段。據銀保監會數據披露,2017 年末我國產險公司保費收入為 10542 億元,占GDP1.27%,占比較低。

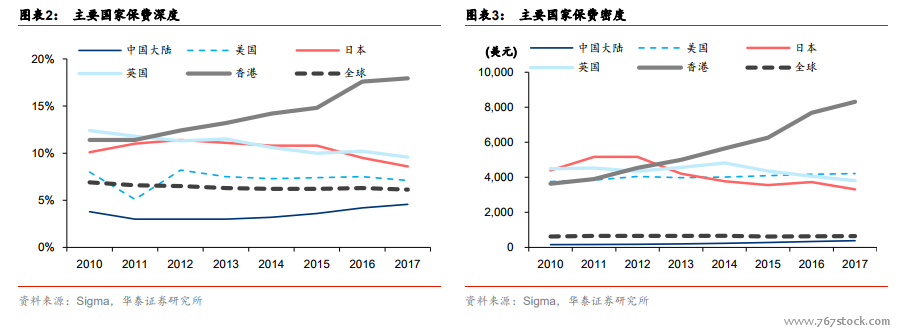

我國保險發展程度較低,增長潛力充足。根據 sigma 數據顯示,我國 2017 年保費深度為4.57%,保費密度為 384 美元,不僅低于美國日本英國等發達國家,也低于全球平均水平,和較發達的市場還有很大差距。從保險密度上看,我國保險密度分別為美國、日本、英國和全球的 9.2%、11.6%、10.1%和 59.1%;從保險深度來看,我國保險對 GDP 貢獻程度處于低位,與美國、日本、英國和全球的水平相差 2.53pct、4.02pct、5.01pct 和 1.56pct。保險市場發展程度相對較低,我國保險市場仍有較大潛力釋放空間。

我國產險市場持續增長,增速領先。我國保險市場基數較低,2006 年財險保費僅為 1579億元,占 GDP 的 0.73%,經過十年發展,2017 年我國財險保費為 10541 億元,占 GDP的 1.27%,保費規模年化復合增長率為 18.18%,增長速度常年領先部分歐美發達國家,發展態勢良好。

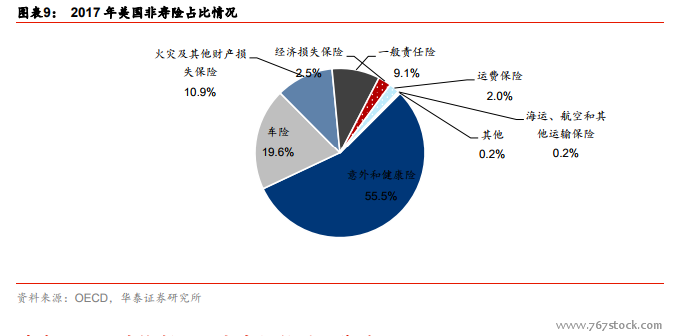

行業集中度與業務集中度較高。根據銀保監會數據顯示,截至 2018 年 5 月,共有 87 家財險公司公布原保費收入業績,人保、平安和太平洋財險原保費收入約占整個市場的63.88%,HHI 指數為 1726,市場處于低寡占Ⅰ型階段,較為集中。2016 年財產保險前 3大險種為車險、農險和企財險,分別占比為 73.8%、4.5%和 4.1%。車險占據我國財產保險總收入的近 3/4,財產保險市場車險一家獨大。