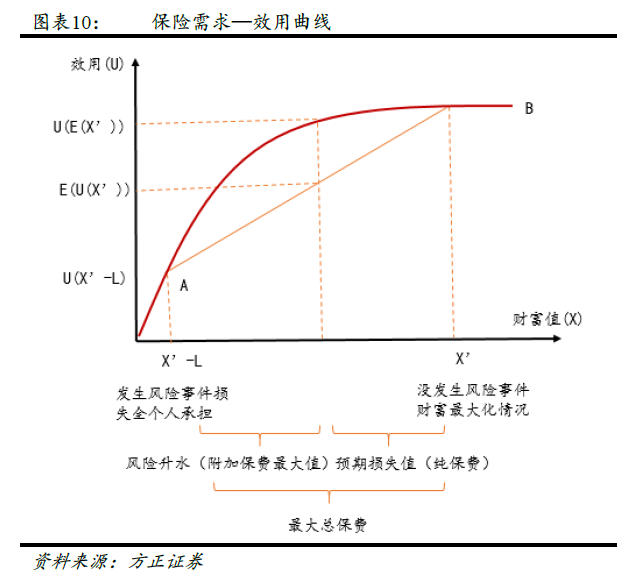

分散風險,是保險職責所在。在《我不是藥神》里有一句臺詞聽過就忘不了:“世界上只有一種病,就是窮病。”窮本身不是病,但治病可能致窮,也可能就此放棄治療。一病致窮的憂慮,“看病難、看病貴”的現狀再度引發了中產階級關于醫療制度問題的討論。這里我們不對制度問題做贅述,而重點分析用于調和醫療制度與醫療需求矛盾的神器——商業健康險的作用。首先我們會單純從投保人的角度介紹:1)如何識別健康險 2)如何選擇健康險 。其次,我們會從保險公司視角介紹:1)產品如何定價 2)公司如何盈利。 最后,請允許我作為一個二級行業研究員落于俗套的憧憬下行業的美好前景。

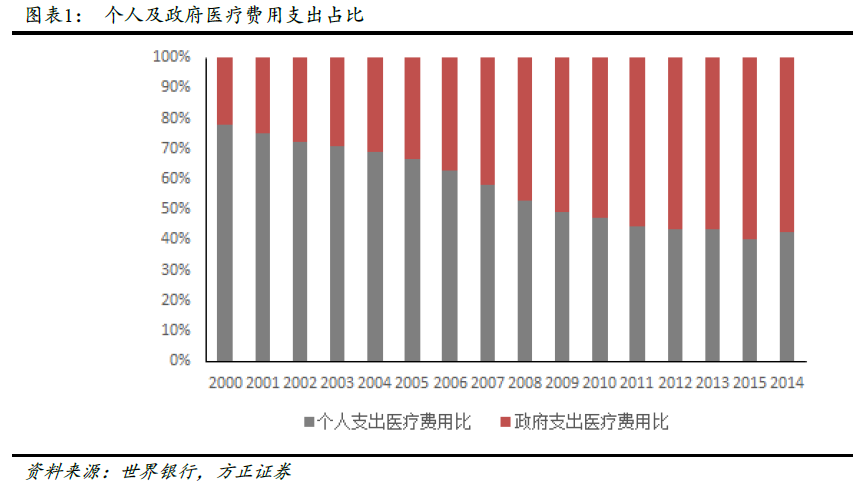

為何需要健康險。我國基本醫療保險“低水平、廣覆蓋”的基因定位,決定了賠付的局限性。在構成上,基本醫保包括城鎮職工醫療、城鎮居民醫療、新型農村合作醫療;在交費機制上,以參保人(雇主或雇員)為主、國家補貼為輔。雖然參保基本醫保的人數已超過95%,醫保目錄以外的藥敏、醫療服務設施,以及支付標準以外的醫療費用均不予報銷。按世界銀行2015年統計數據,我國醫療費用支出占GDP僅為5%,而同屬東亞地區的韓國、日本分別為7%、11%,西方發達國家法國、德國均為11%,美國為17%。相較而言,我國醫療費用的支付力不足。而在所有的醫療費用支出中,政府出資占比60%,個人占比40%,個人支出占比仍然較高。

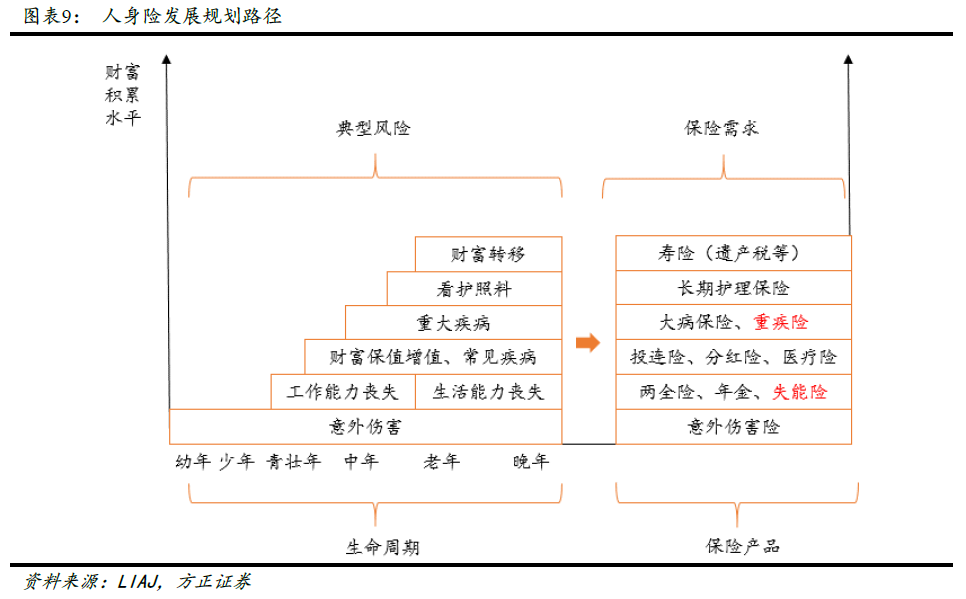

健康險有哪些,如何選擇健康險。我國當前的健康險購買類別較為單一,80%為醫療險+重疾險。然而作為人身健康風險預防的大類險種,健康險還包括失能收入損失保險、護理保險等共四類子險種,分別針對不同健康風險進行風險轉移。