大資管新規落地,統一監管大幕拉開。4 月27 日,央行、銀保監會、證監會、外匯局聯合發布《關于規范金融機構資產管理業務的指導意見》,自此包括保險資管在內的百萬億元資管業務的監管靴子終于落地,資管新規較17 年11 月的征求意見稿相比,拉長了過渡期一年半至2020 年末。總的來看,我們認為將從打破剛性兌付、規范資金池、凈值化轉型等角度產生直接影響。

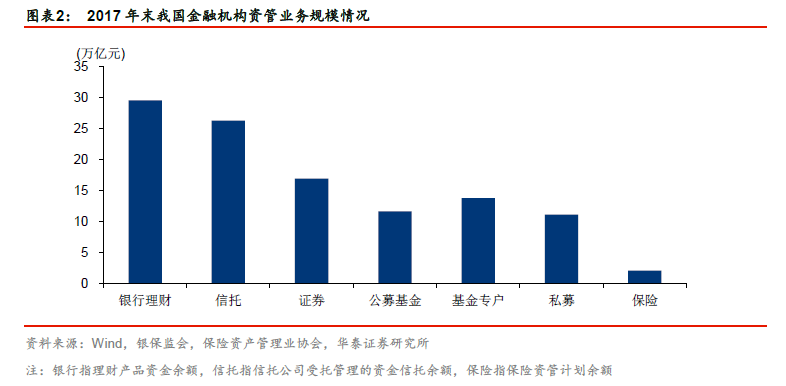

統一監管標準,抓住大資管發展新機遇。目前我國金融機構資管規模已達百萬億元,相較于銀行、信托、基金等金融機構,保險資管產品整體規模較小,據保險資產管理業協會數據披露,截至2017 年底我國保險資管計劃余額為2.08 萬億元。新規將保險資管正式納入大資管監管范疇,確立主體地位。保險資管計劃屬私募類產品,發行范圍限合格投資者,主要包括債權投資計劃、股權投資計劃和組合類產品等,目前整體規模有限,我們認為新規影響不大。此外新規中特意提到養老金產品不適用,投資范圍相較普通資管產品將更為靈活。

打破剛性兌付,凸顯保險產品優勢。資管新規要求產品實行凈值化轉型,去通道去杠桿背景下,結合打破剛性兌付的監管要求,我們預計理財產品收益率下行,保險產品提供穩定的預定利率兼顧保障功能,競爭力提升。我們認為隨著保險產品競爭力的增強,保險需求有望進一步釋放,部分理財資金流向穩定收益與風險的保險產品,優勢凸顯將為保險資管提供更多可能。

長久期資產配置,更受高凈值客戶青睞。保險產品繳費期通常為20 年左右,在資產負債管理的大框架下,較長的負債久期需要有較長期限的資產相匹配。在當前的經濟環境下,長端利率正在高位下行階段,長久期資產將成為重要的底倉品種,以此降低短期波動對預測的影響。保險資金穩健配置的特點將實現風險與收益的均衡,長久期配置收益較為可觀,對高凈值客戶的吸引力有望進一步提高。

多維度政策規范,步入良性規范發展周期。大資管新規發布之前,已有多項政策對保險資管業務發展進行了全面的規范,涉及產品設計、資金運用、委托投資、資產負債管理等方面,行業已步入良性規范的發展周期。2018年1 月保監會發布《保險資金運用管理辦法》,為行業發展的綱領性文件,進一步明確保險資金投資的主要形式,拓寬投資范圍,規定保險資金運用的管理模式,加強風險控制。