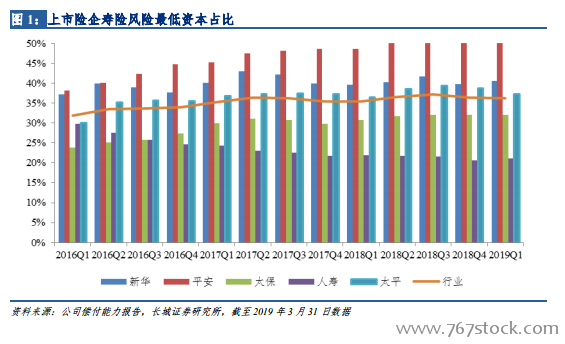

低利率環境下,險企資負兩端面臨考驗。保險公司的盈利來源于利差益、費差益和死差益等。以最低風險資本占最低資本的比重來觀察死費差和利差占比變化,該比重越高,則代表死差費差的保障型產品占比越高。反之亦然,盡管死差益的占比總體提升,但現階段利差益是較為重要的利源,尤其是隨著未來越來越多的險企采用 IFRS9 準則將會放大權益市場波動的影響。由于險企資金的特性及監管要求,其資產配置結構以固定收益類為主,受利率波動的影響很大,利率下行,險企利差益降低甚至可能面臨利差損風險。客觀講,利率下行周期,壽險公司為維持利差益或者降低利差損風險,可能會采取降低現有產品預定利率,由此帶來產品吸引力降低,低利率壓力傳導至負債端。此外,利率下行周期可能使得 GDP 增速面臨下行壓力,居民可支配收入增速可能存在一定壓力,險企負債端面臨額外的壓力。本文試圖從定性與定量角度回答,低利率環境的保險負債端與資產端可能發生的變化;低利率環境下海外機構的應對策略及如何走出困境;定量測算目前險企的資產負債端壓力;我國險企應對低利率環境的策略。初步得到以下幾個我們初步結論,以供參考與探討:(1)利率下行周期,險企的負債端,理財型產品吸引力相對下降,保費增長可能會面臨一定壓力,資產端壓力來源于再投資風險以及權益市場波動帶來的不確定性;(2)由于保障型產品需求剛性較大,隨著保險回歸保障本源,以及保險公司配置了部分非標資產,以對抗利率下行能力邊際改善;(3)上市險企在利率敏感性缺口等方面表現各異,但是總體上表現良好,尤其是抗流動性沖擊能力較強;(4)從我國實際情況出發,險企面對低利率環境還有更多施展的空間,比如加強代理人隊伍建設,提高運營效率,負債端降低預定利率(對于理財型產品),資產端隨著監管邊際改善以及資本市場成熟進一步匹配資產負債久期等。

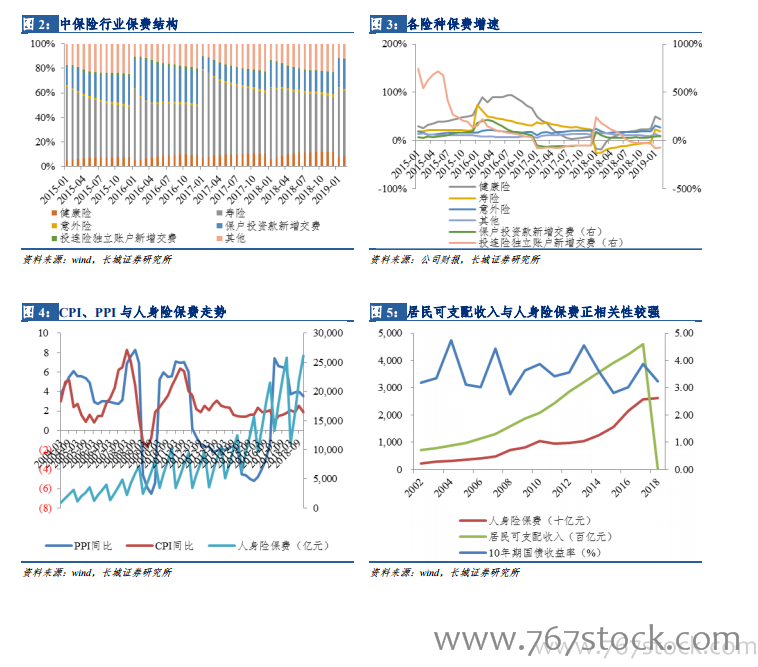

行業回歸保障本源,投資性交費占比下降。近年以來,雖然分紅險與萬能險依然占據一定比例,但是隨著監管政策、經濟、人口以及環境的影響進一步刺激,尤其是 134 號文件以來,保險產品由理財型向長期保障型產品轉型明顯。在保障型產品占比提高的情況下,保險產品需求剛性會較之前提高。

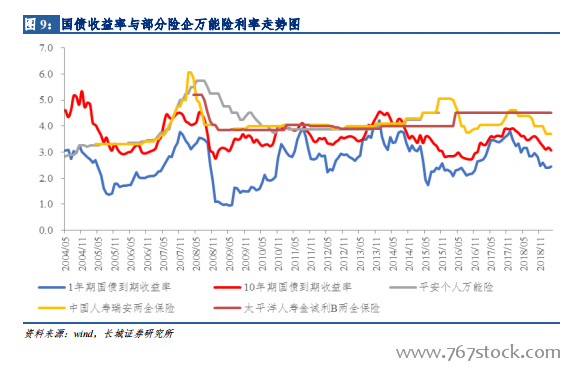

無風險利率相對下行,理財型產品吸引力相對下降。目前,儲蓄型產品的需求不僅受到居民收入預期的影響,還受產品本身預定利率的影響。利率下行后期,投資收益率往往下降,為維持利差益,產品的利率往往下行,可能會導致產品吸引力下降。此外,投資收益率的下降往往造成分紅型產品的吸引力下降。客觀上而言,年金、兩全產品等儲蓄型產品的儲蓄屬性強于保障屬性,在利率下行階段產品較難銷售。對于分紅險與萬能險由于存在一定的利率吸損效應,一般情況下可以通過客戶的紅利支出來降低利率的變動,傳統的理財型產品受利率影響的彈性相對較大。而保障型型產品消費屬性強于儲蓄屬性,在利率下行初期利好產品銷售。