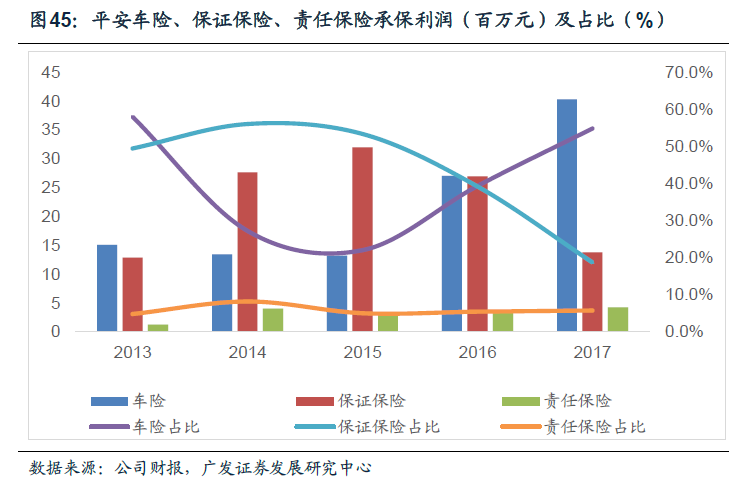

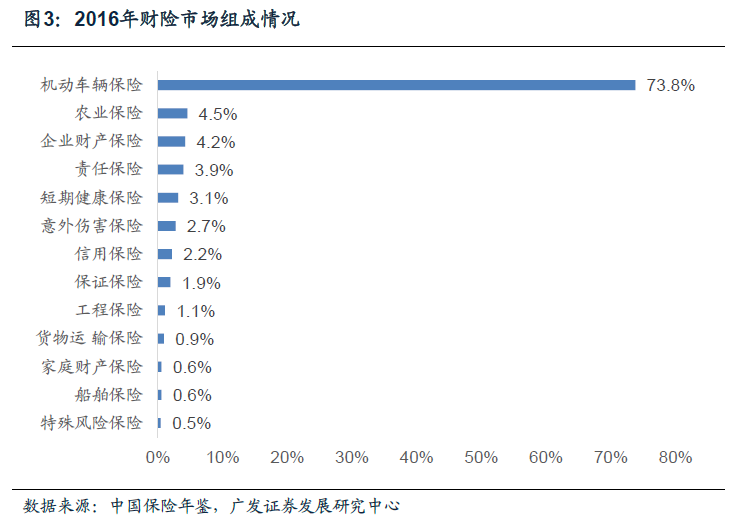

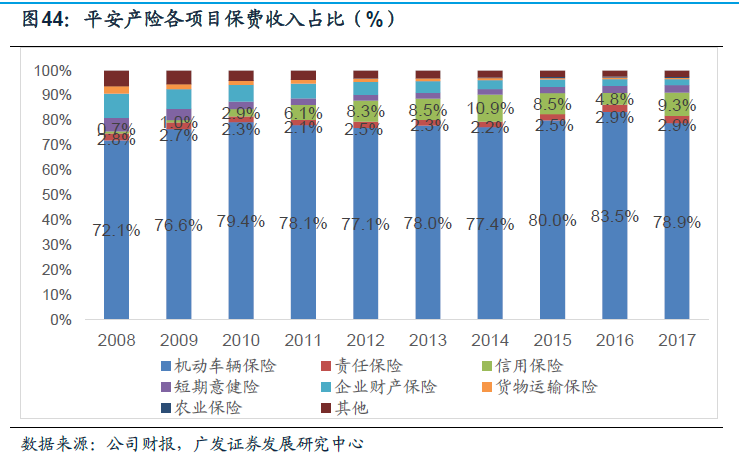

車險一家獨大,非增速更高。我國財險市場主要有機動車保險、企業財產保險、農業保險、責任險、意外傷害保險、短期健康保險等組成。截止2017年,機動車保險占比74%,仍是財險的最主要險種。占比第二大的是農業保險,占比僅4.5%,企業財產保險、責任保險、意外傷害保險也都只占財險市場的小部分。財險市場整體呈現車險獨大,其他險種跟進的特點。

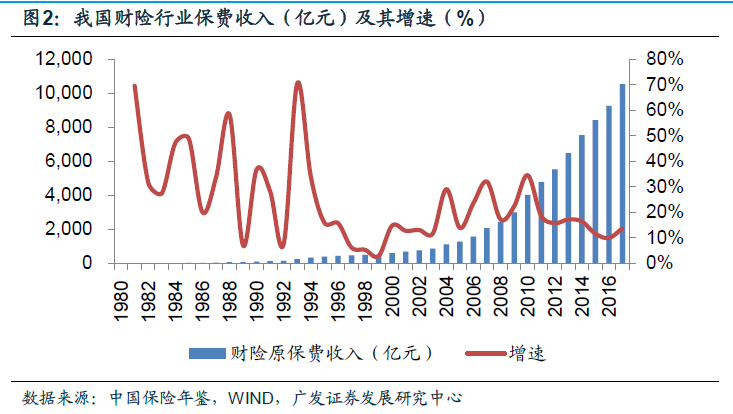

相較于車險,非車險在近年來發展更快。我國車險保費近10年復合增長率為17.9%,責任保險保費復合增長率為20.6%,信用保證保險復合增長率為23.68%。在近三年,車險保費復合增長率為10.16%,責任保險和農業保險復合增長率分別為20.1%與13.1%。可見財險行業主要的非車險保費增長速度大于車險保費增長速度。預計這個趨勢會繼續保持,車險占財險市場比例將持續降低。

行業集中度提升,龍頭效應顯著。中國財險市場龍頭公司的優勢極其明顯。主要體現在綜合成本率和市場占有率方面。2007-2017年,人保財險、平安財險、太保財險三大巨頭財險公司共占財險市場份額的65%左右,這一數據有所波動,但在十年來相對穩定。2012年保險牌照逐漸放開以來,市場競爭有所加劇,三大龍頭企業的市占率略有下滑。但商車費改以來,龍頭公司的競爭優勢再次體現,2016年以來市場集中度再次提升。

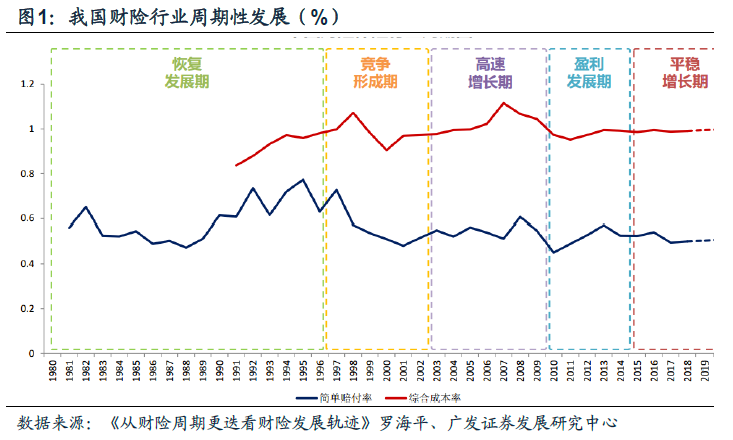

費改背景:亂象叢生,惡性競爭。我國商車費改的源頭最早可追溯至2006年,彼時行業惡性價格戰趨勢愈演愈烈,保監會后規定險企折扣不得低于七折,行業承保盈利空間才得以緩沖。然而后續2008年開始,受金融危機、汶川地震和車險惡性競爭加劇等原因,行業綜合成本率再創新高,財險行業承保虧損已成為行業常態,變革在所難免。2008年,保監會70號文出臺,進一步對行業亂象采取整治措施,對不遵守規則的惡意價格戰公司,可撤換高管人員并追究總公司級別的管控責任,堪稱史上最嚴條例。70號文出臺后,行業綜合成本率步入一波下行階段,但并不持久。2011年,車險霸王條款問題遭曝光,隨后2012年保監會下發16號文,嚴格管控車險費率條款,引導行業回歸投保人利益,但由于費率嚴格受限,本就虧損嚴重的車險行業再次進入死胡同,新的費改迫在眉睫。2015年開始,小步快跑的商車費改拉開序幕,目的就是擠壓費用空間,讓利消費者的同時,將定價權更多的交還保險公司,倒逼其全面提升風險定價能力。

核心內容:設置定價系數區間,放寬定價自主權。根據保監會給定的商業車險定價公式:保費=基準保費×NCD因子(不出險優惠系數)×交通違法系數×自主渠道系數×自主核保系數,其中基準保費=基準純風險保費/(1-附加費用率)。其中,基準純風險保費、無賠款優待系數和交通違法系數均由保監會根據行業情況統一制定,且附加費用率一般執行35%的水平。而保險公司可自主決定自主核保系數和自主渠道系數,兩個系數在全國范圍內(深圳除外)的執行區間均為[0.85-1.15],也即保險公司擁有[0.7225-1.3225]的定價浮動區間;兩系數在深圳執行[0.75-1.25]的區間,保險公司定價浮動區間擴大為[0.5625-1.5625];不考慮交通違法的理論費率系數最低可達0.4335。