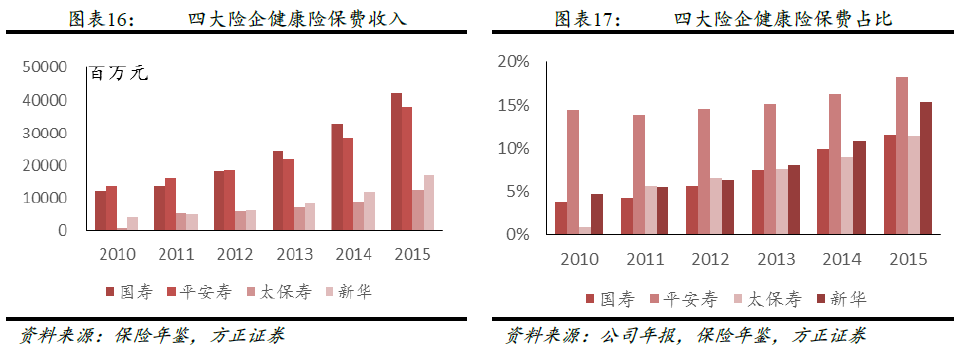

戰略重地:醫療保障第三大支柱。商業健康保險是我國“基本醫保+雇主投保+個人投保”保障“三支柱”的重要組成,也是我國多層次醫療保障體系的關鍵領域。隨著城鎮化速度加快、疾病譜轉變、人口老齡化、收入和消費結構升級,人民群眾健康意識不斷加強,對健康服務、健康保障的需求不斷增加。自2012年以來,商業健康保險(剔除和諧安贏)以38%的年復合增速(CAGR)成為了保險行業增速最快的險種,同期壽險CAGR19%、意外險CAGR18%、財產險增幅CAGR13%。健康險保費占人身險、保險行業保費比重均實現了5年翻倍,分別從8%提升到16%,從6%提升到12%。

打開需求側:人口結構與消費力帶動。拉動保障需求增長的四大要素包括:1)經濟水平與人民收入的增長,2)人口結構的改變,3)衛生費用支出的增長,4)健康認知與保障認知的缺口。

居民收入、結構改變推動需求增長。從居民收入端分析,收入水平的增長、教育水平的提升使得居民誤工成本增加,保障需求提升。根據海外經驗,當人均GDP收入達到5000美元時,人身保障意識增加,保障支付能力提升,健康險保費高速增長。以美國為例,從1970年到1980年,人均GDP從5426美元增至1.3萬美元,健康險深度躍至1%以上,健康險密度從55美元增至129美元,年復合增速9%。以當前匯率計算,我國人均GDP在2011年達到5778美元,也開啟了我國健康險的黃金時代,推助健康險保費增速維持行業首位。截止2016年底我國人均GDP達到8568美元,穩定的經濟增速將進一步催化保險需求的增長。