中國人身險的供給側發展歷程:目前正處于嚴格監管下的聚焦保障型業務發展期。在上一篇人身險需求報告中,我們指出中國2016 年的壽險深度仍僅為全球平均水平的67%,人身險保障缺口(保額)達到38 萬億美元。35-54 歲人口占比的提升、人均GDP 的向上突破、居民杠桿率的高位將在未來5 年進一步提升人身險需求,醫療支出的持續擴大將在長期促進健康險的發展,人身險保費的短期調整不改長期需求擴張的趨勢。毫無疑問,人們需要更多的人身險保障。

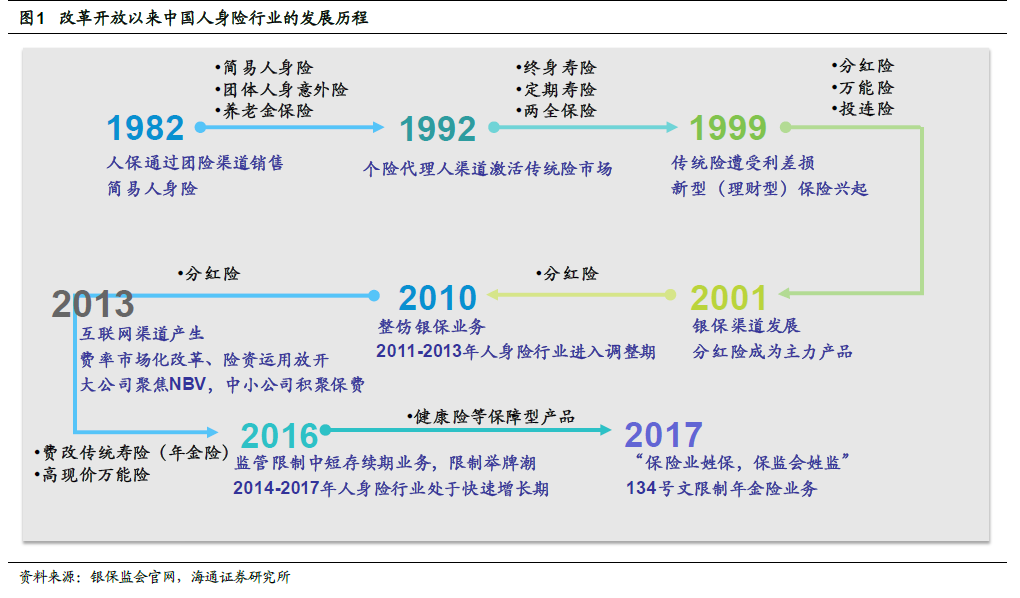

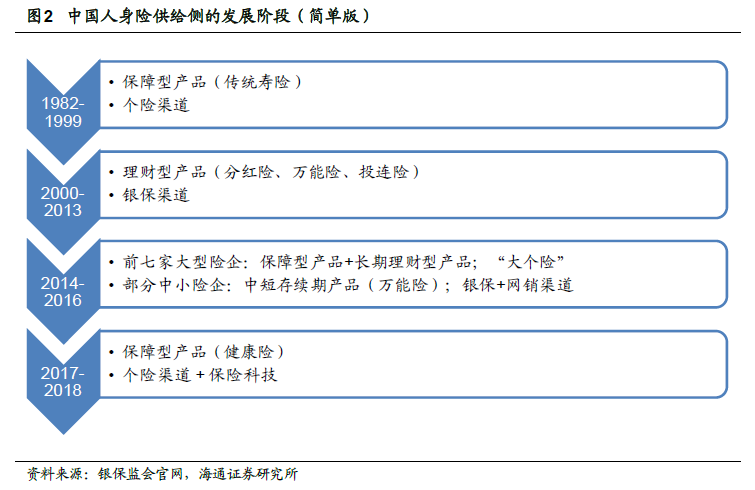

1982-1991 年:簡易產品,團險渠道為主。1980 年中國人民保險公司復業,財產險業務恢復;1982 年人身險業務恢復。當時銷售的人身險產品僅包括簡易人身保險、養老金保險和意外傷害保險,保險責任簡單且保額極低(低于100 元)。銷售渠道主要是團體保險,即保險公司員工去各個企事業單位進行展業,以集中宣講的方式為單位員工介紹產品,缺少一對一的專業講解。這種簡單的產品與銷售方式極大地制約了業務規模。

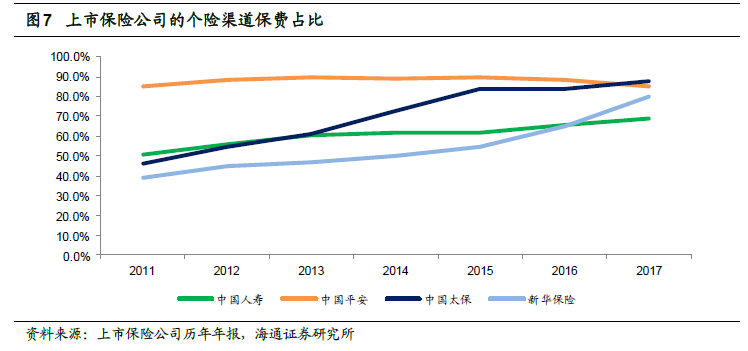

1992-1999 年:普通壽險(傳統險),個險渠道崛起。1992 年,友邦保險設立上海分公司恢復在中國的業務,并將壽險代理人制度(個險渠道)引入國內,即公司招募外勤代理人并培訓后,面向個人客戶銷售人身保險。個險代理人的增加顯著擴大了人身險產品的覆蓋面,迅速打開了市場。主要銷售的產品變更為“普通壽險”——兩全保險、終身壽險、定期壽險等“保障型產品”,產品保額大幅提升至萬元級別,繳費方式從月繳變為年繳,保險期間大幅拉長,出現了終身壽險產品。

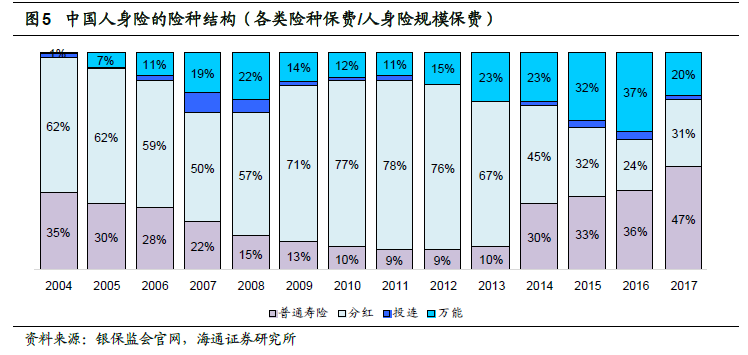

2000-2013 年:新型壽險(分紅險、萬能險、投連險),銀保渠道高速增長。1996-1999 年央行多次下調存款利率,當時壽險公司銷售的高預定利率保單造成了巨額利差損。作為應對措施,1999 年6 月10 日保監會發布《關于調整壽險保單預定利率的緊急通知》,將壽險保單的預定利率調整為不超過年復利2.5%。費率管制下的傳統險對于客戶的吸引力大幅下降,這帶來了分紅險、萬能險、投連險等新型保險(能給客戶額外的利益分配)的發展良機,1999 年平安推出首款投連險,2000 年國壽推出首款分紅險,2000 年太保推出首款萬能險。2000-2013 年,分紅險和萬能險的保費占比顯著上升,尤其是分紅險占比最高接近了80%。而投連險(獨立賬戶;風險由客戶承擔)僅在2007 年占比達到9%的高點,其他時期占比極小,并且由于銷售誤導(如夸大投資收益率),在2002 年和2008 年發生了兩次投連險群體性退保風波。新型保險常被稱為“理財型保險”,保障功能較弱(分紅型終身壽險除外),且繳費方式常為躉繳或短期期繳,NBV Margin 顯著低于保障型產品(傳統險為主)。

2014-2016 年:分化——大型公司價值轉型,聚焦NBV;部分中小公司“資產驅動負債”,萬能險等中短存續期保費激增。2014 年開始,人身險行業明顯復蘇,2014-2017Q1 保費實現了快速增長。2012 年開始,監管進行了“放開前端、管住后端”的三大市場化改革——壽險費率市場化定價機制改革(2013 年傳統險定價放開、2015 年萬能險和分紅險先后放開)、保險資金運用放開市場化改革(2012 年險資運用放開新政13 條)、準入退出機制改革,有效激發了市場主體活力。2014 年8 月國務院發布《關于加快發展現代保險服務業的若干意見》(新國十條),提出到2020 年保險深度達到5%,保險密度達到3500 元/人。2014 年開始,行業主體的經營策略產生了巨大分化,大型保險公司深化價值經營,聚焦NBV 增長;部分中小公司通過銀保和互聯網渠道銷售巨量中短存續期產品,積聚保費規模。