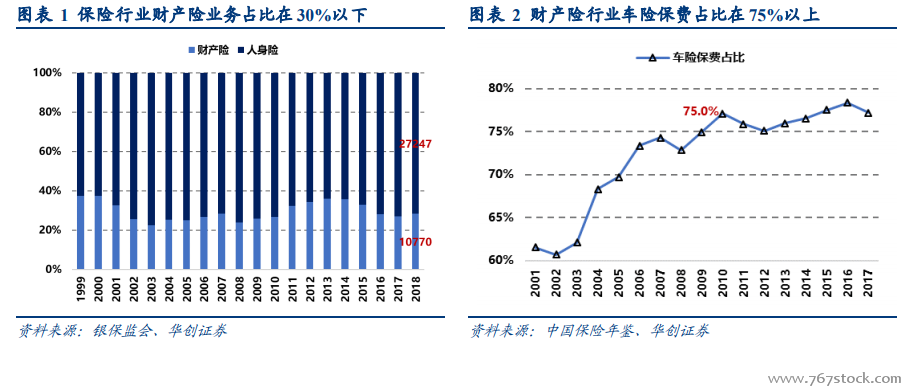

車險為財產險行業龍頭險種,保費比重達 75%以上。保險行業復業之初,財產保險業務大多集中在企業財產保險,汽車保險占財產險業務的份額僅為 2%。隨著中國的改革開放和經濟快速發展,國內工業化程度提高,汽車行業井噴式發展,機動車輛保險逐漸崛起:從 1980 年到 1999 年的 20 年間,國內保險市場承保的機動車輛從 7922 輛迅速上升到 1494 萬輛,總保險費也從 728 萬元猛增到人民幣 306 億元。1988 年,機動車輛保費收入超 20 億元,占財產險份額達 37.6%,首次超過家財險份額,至今都為我國產險行業龍頭險種。從 2009 年開始,車險保費占財產險保費比重一直維持在 75%以上,近兩年由于增速放緩和非車險的崛起,車險保費占比有下滑跡象。由于車險保持占據行業大頭,車險保費增速和行業保費增速保持高度一致。

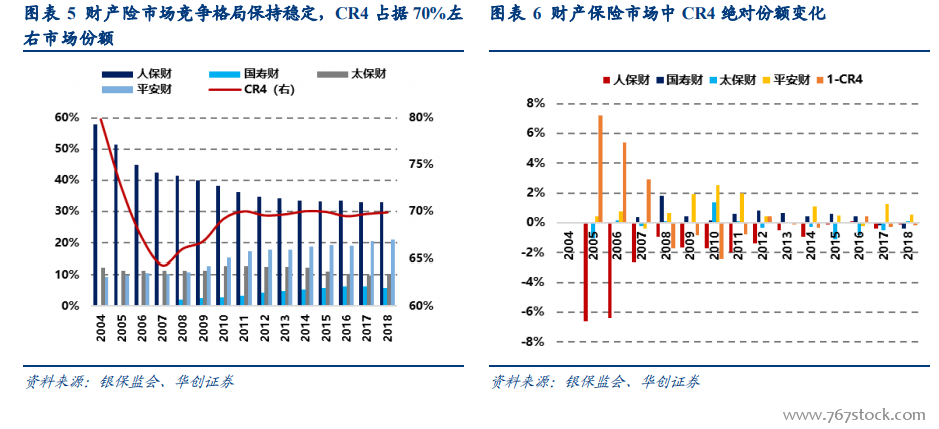

市場主體增加打破壟斷,競爭激烈至飽和,形成“老三家”寡頭競爭格局。1985 年之前我國只有 1 家保險公司,車險市場處于壟斷格局。1986 年新疆兵團保險公司成立,打破了獨家壟斷的局面。1988 年平安保險成立,1991 年太平洋保險成立,“老 3 家”由此而來。1995 年保險法頒布后,保險公司如雨后春筍般成立,市場主體逐漸多元化。另外,我國也開始試點對外開放,1992 年,友邦保險經批準在上海設立分公司。1994 年,日本東京海上保險公司經批準在上海設立分公司,經營財產險業務。截至 1999 年,全國共有 28 家保險公司:綜合性保險公司 3 家,財產險公司 12 家,壽險公司 12 家,再保險公司 1 家。截至 2018 年末,全國有 88 家財產險公司,其中 66 家中資公司,22家外資公司。

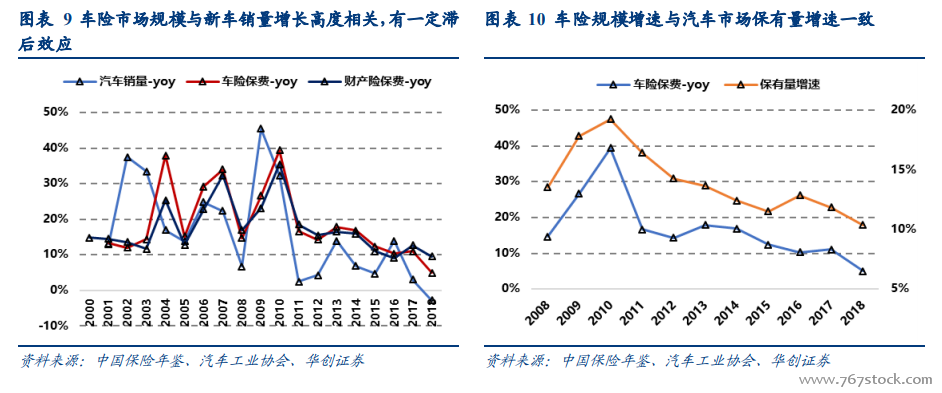

經濟下行汽車行業繼續探底,車險保費增速承壓。截至 2018 年,我國汽車銷量 2808 萬輛,同比下降 2.8%,是自 2000年以來汽車和乘用車銷量出現的首次負增長。機動車輛保險規模也出現了自2000年以來的最低增速,首次低于10%。進入 2019 年,新車銷量增速繼續探底,2 月新車累計銷量同比下降 14.9%,而車險保費增速由于季節性因素首月表現尚可,但料后續難以維持,將跟隨汽車行業發展繼續探底。車險增速放緩的大背景為宏觀經濟下行壓力加大,汽車行業處于下行周期;短期也與“商車費改”進一步深化,市場競爭激烈,監管收緊有一定關系。