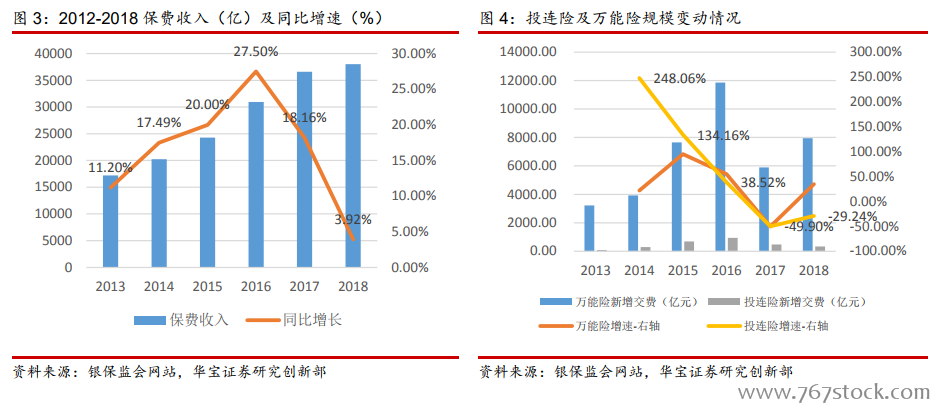

保費增速陡降,傳統壽險穩速發展。2018 年保險行業原保費收入為 38016.62 億元,同比增長 3.92%,而 2017 年增速為18.16%,保費收入自 2017 年開始持續下降,更是在 2018 年陡降。具體分項目來看,人身險保費收入增速僅為 1.87%,相比于 2017 年 20.29%的增速,出現了大幅下滑,主要由于占比最大的壽險業務保費收入在 2018 年不增反降,降幅為 3.41%,也導致壽險保費在整個人身險保費占比為 76.06%,較 2017 年下降 4 個百分點,相比之下,健康險保費增速為 24.12%,是 2017 年增速的 3 倍之余。此外,財險保費收入增速為 9.51%,較 2017 年下降 3 個百分點。

資產配置結構再度優化,另類份額升債券份額降。根據保監會公布的數據顯示,2018 年保險資金運用余額為 164,088.38 億元,較年初增長9.97%,其中,銀行存款24,363.50億元,占比14.85%;債券56,382.97億元,占比34.36%;股票和證券投資基金 19,219.87 億元,占比11.71%;其他投資 64,122.04億元,占比 39.08%。從趨勢看,以保險債權計劃等非標資產在內的其他類資產仍然在保險資金運用中占絕對比例,相比于 2017 年的主要變化體現在:銀行存款資產占比的提升 1.93 個百分點,股票和基金類資產占比下降 0.59%。2018 年上證綜指下跌 24.59%,導致保險資金運用中二級市場股票類資產縮水,同時,2018 年年初及年中時間,部分保險公司通過購買 ETF 指數基金增持權益資產并持有至年底,綜合以上因素,保險資金運用中股票和基金類資產占比并未出現明顯下降。此外,相比于持續下跌的權益市場和違約事件頻出的信用品市場,銀行存款成為保險資金規避風險的選擇。

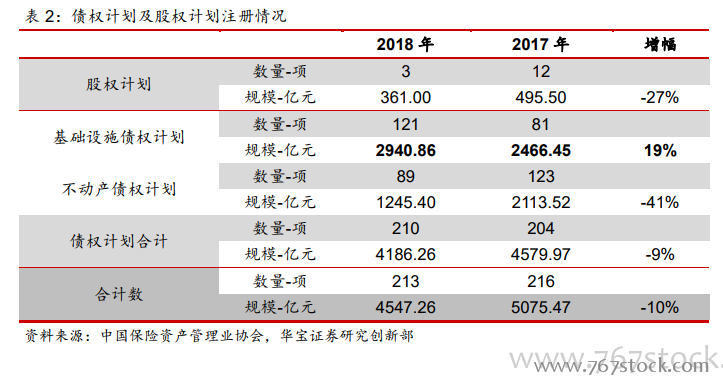

另類投資增速發行,對接實體經濟。保險資金具有規模大,久期長,來源穩定的特點,目前保險產品中占比最大的壽險類產品的期限通常在 15 年以上,分紅險的期限一般也在 10 年以上。保險資金來源穩定,能夠滿足國家大型基礎設施和重大項目建設對長期資金的需求,近兩年在支持實體經濟發展領域做出了重要貢獻。據中國保險資產管理業協會數據,截至 2018 年 12 月底,行業累計發起設立各類債權、股權投資計劃 1056 項,合計備案(注冊)規模 25301.40 億元。2018 年 1-12 月,26 家保險資產管理公司注冊債權投資計劃和股權投資計劃共 213 項,合計注冊規模 4547.26億元。其中,基礎設施債權投資計劃 121 項,注冊規模 2940.86 億元;不動產債權投資計劃89 項,注冊規模 1245.40 億元;股權投資計劃 3 項,注冊規模 361.00 億元。2018 年保監會發布《關于保險資金設立股權投資計劃有關事項的通知》,明確不得借由股權投資計劃開展明股實債和通道業務,導致相比于 2017 年同期,股權計劃注冊規模縮減,在債權計劃中,基礎設施債權計劃的注冊數量及規模增加明顯,體現出 2018 年保險資金加大支持實體經濟發展,不動產債權計劃的注冊數量和規模趨緩,這與 2018 年政策層面不支持不動產投資的態度有關。