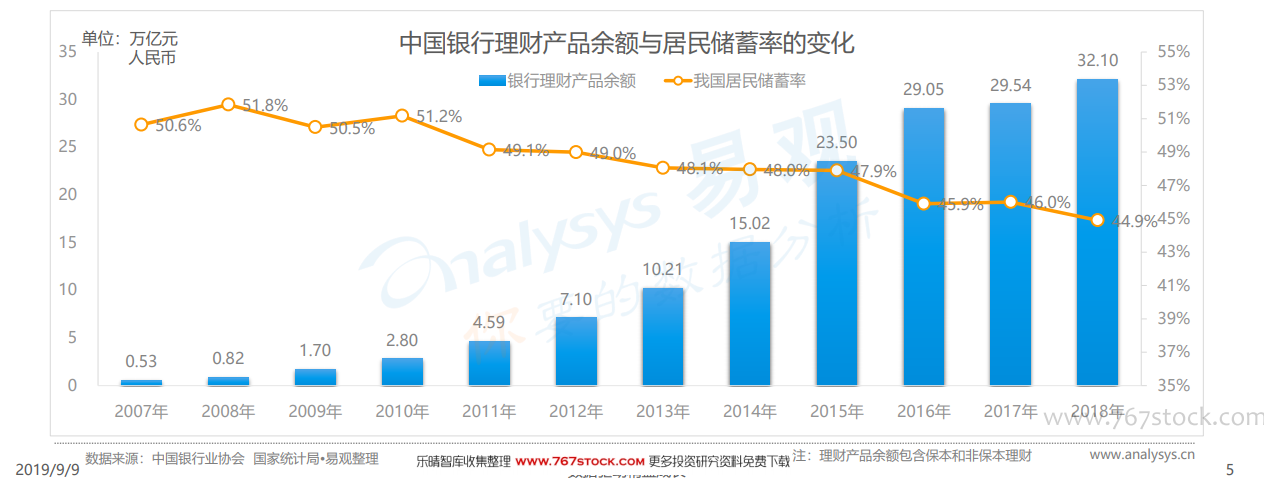

居民財富增加而儲蓄率下降加速銀行理財業快速發展。中國商業銀行理財的發展,來自市場需求驅動,一方面居民財富不斷增加,另一方面銀行存款利率2007年后下滑,略回升后2011年再次浮動下滑,使居民儲蓄率不斷下降,催生居民對商業銀行理財產品的需求;從下圖可見,2018年中國國民儲蓄率為44.9%,與2008年的歷史高點51.84%相比,下滑明顯。其次是互聯網金融、信托、整卷等行業的興起,增加銀行轉型壓力;再次,政策等因素引導,推動中國商業銀行理財業務快速發展。

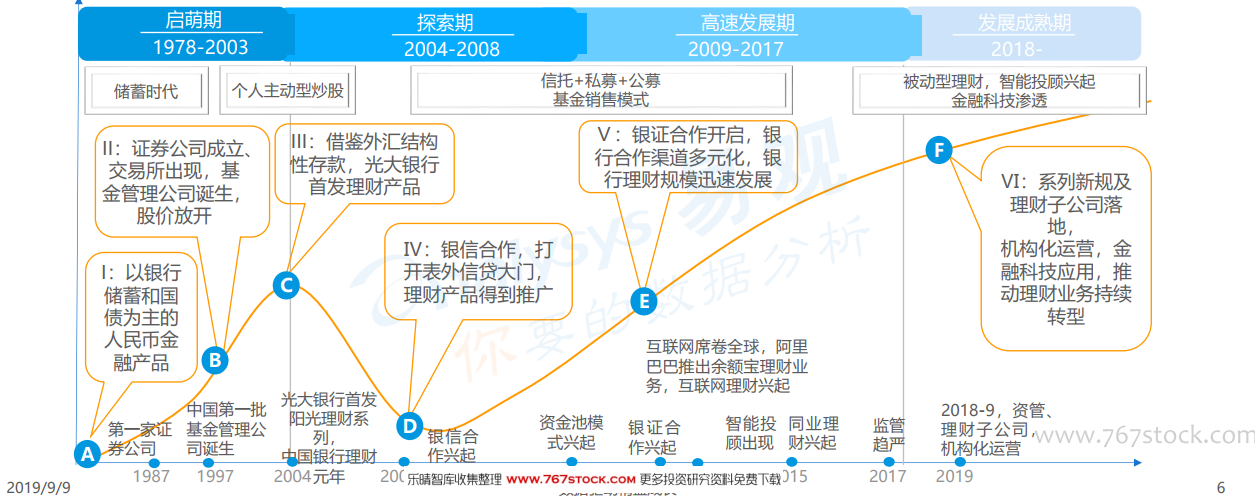

中國銀行理財從儲蓄時代,野蠻發展于合作創新,漸回歸資管本質。銀行理財業從借鑒、合作中發展。中國銀行理財業經歷較長的儲蓄期,以銀行儲蓄和國債為主的人民幣理財產品,從借鑒外匯結構性存款起步,以光大銀行首發“陽光理財系列”代表中國商業銀行理財發展起步,后歷經與信托、證券、基金合作,真正實現快速發展;競爭亂象加劇驅動政策監管趨嚴。2011年左右影子銀行的快速發展,2013年前后,金融創新加快,互聯網理財、同業理財興起,加劇了競爭,2018年系列新政及理財子公司相繼落地,銀行理財業務監管逐漸規范,將回歸資產管理本質。

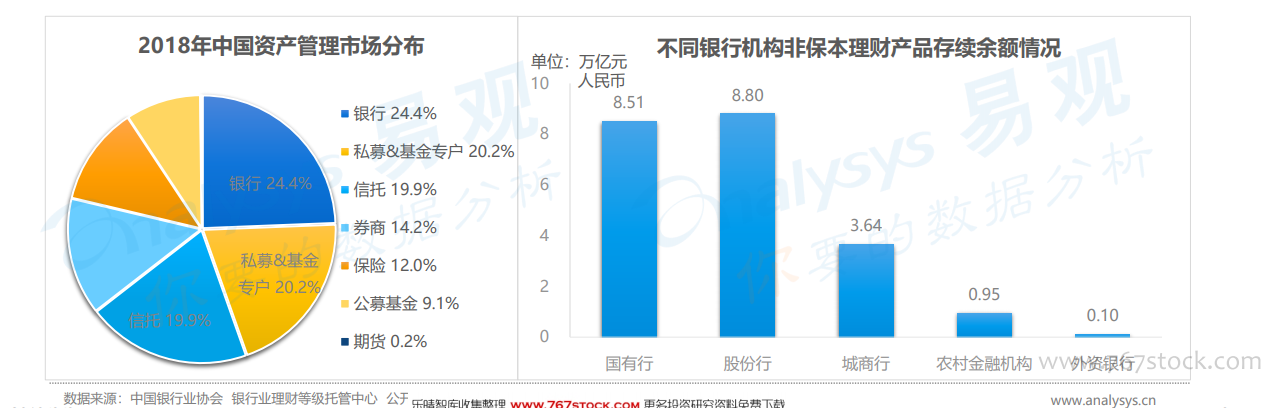

銀行理財業務占據中國資管市場主導地位,以國有行和股份行為主。銀行理財在資管規模中繼續居首位。在中國百萬億級的資管市場中,銀行體系資管規模位居第一,從資產配置情況來看,國有銀行和股份制銀行非保本理財產品余額規模占絕對地位,是銀行理財的主要發行機構。銀行業理財產品發行和收益集中在國有行和股份行。從非保本理財產品余額分布來看,國有行和全國股份制銀行占全部非保本理財產品的78.6%;從非保本理財產品累計兌付客戶收益來看,國有行占 34.3%,全國性股份制銀行占40. 8%,共占74.1%。隨著理財子公司的成立和發展,資管行業或將迎來新的競爭格局。