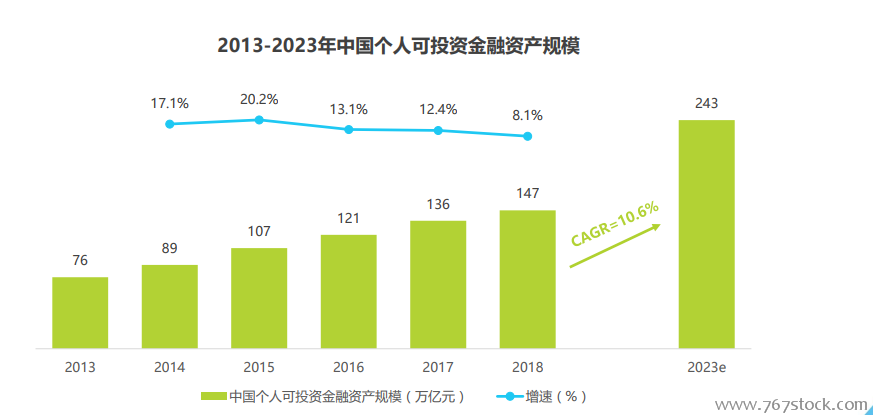

居民財富持續積累,帶動財富管理市場需求不斷擴大。過去六年間,中國個人可投資金融資產規模從2013年76萬億元增長到2018年147萬億元,雖然2018年受宏觀經濟影響增速放緩至8%,但整體仍然保持著持續增長態勢。展望未來,隨著中國經濟發展企穩,預計2023年中國個人可投資金融資產規模將達到243萬億元,復合增長率約為10.6%。居民財富的持續積累,帶動財富管理市場需求的不斷擴大,從而為行業發展注入了發展動力。

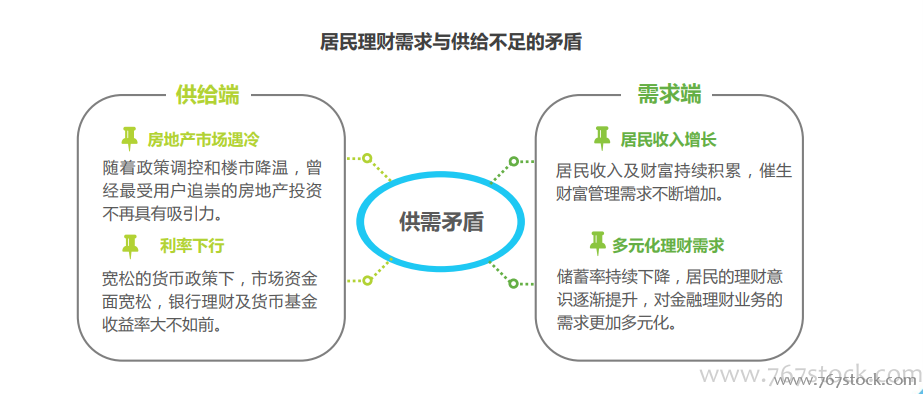

房市遇冷、利率下行導致居民財富管理供需失衡。在中國,居民資產結構中房地產和存款占據很大的比重,過去十年,房地產價值一直保持著高速增長,然而隨著政府調控政策不斷出臺、房屋成交量的萎縮,房地產投資吸引力正不斷下降。另外,銀行理財和貨幣基金作為最受居民熱衷的類固收投資標的,近年來收益率也持續下行,與此相對應的是居民收入和財富近年來仍在持續積累,居民逐漸面臨不斷增加的財富管理需求和供給相對不足的矛盾。

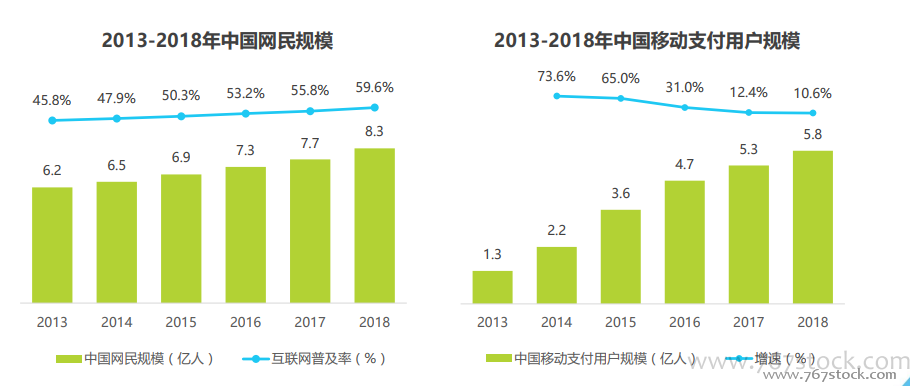

移動支付的普及為互聯網財富管理發展奠定了客群基礎。2018年,中國的網民規模達到8.3億人,互聯網普及率已接近六成,互聯網的快速發展也帶來了用戶行為的逐漸轉變,用戶已習慣于無現金生活和線上支付行為。截至2018年,中國的移動支付用戶規模已達5.8億人,作為互聯網財富管理的重要環節,移動支付的發展為行業發展提供了基礎支撐。不僅如此,由于支付背后連接的是用戶資金端,直接催生出了現金管理和理財需求,因此移動支付用戶規模的增長為互聯網財富管理奠定了客群基礎。