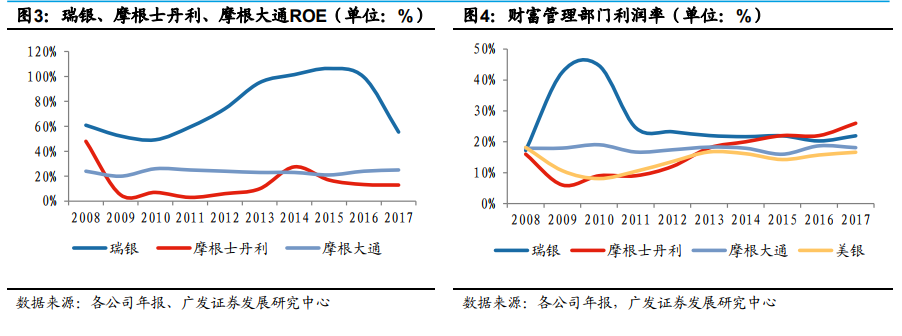

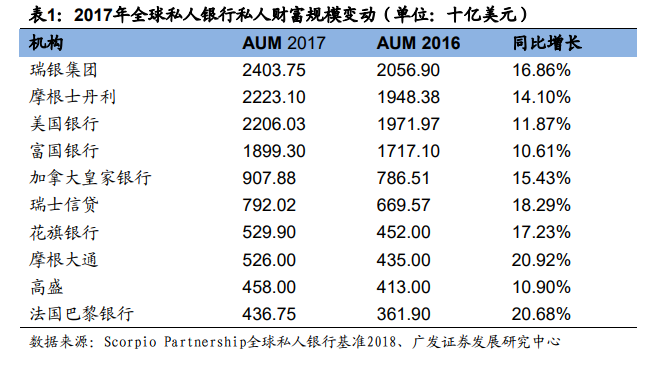

近十年來,國際投行致力于做大財富管理業務,戰略地位不斷提升。在傭金自由化后,經紀業務持續下行,轉型的探索持續進行;2008年金融危機中,由于抵押物資產質量下降,系統性風險蔓延,投行資產負債表急劇收縮,危機后,監管政策限制了大型投行依靠重資產、高杠桿的高速擴張。在此環境下,美國投行致力于尋找一門可以抵抗經濟周期、高利潤率的好生意。實踐表明,財富管理是一項高利潤率、高ROA的業務,具有輕資產、穩定性強、抵抗周期、高收益、天花板較高,行業潛力大的優點。根據我們對瑞銀、摩根士丹利、摩根大通、美銀美林四家傳統財富管理業務具有優勢的國際投行近10年年報的梳理,我們發現這四家公司財富管理部門的平均利潤率分別為26.0%、16.0%、17.8%、14.0%。2017年,財富管理業務對瑞銀、摩根士丹利的凈收入分別貢獻156.10和168.36億美元。另外,值得一提的是,2017年全球十大財富管理公司中,投行占據五席。

國內證券行業轉型財富管理已成行業共識。一方面,伴隨機構投資者壯大、尤其是海外資金入市,交易換手率呈現下降趨勢;另一方面,受行業價格戰及競爭加劇影響,行業傭金率從2010年的千一下滑至當前的萬三左右,貼近成本價,傭金戰雖然近期有緩和的趨勢,但行業利潤明顯壓縮。經紀業務收入占比逐漸下降,根據中國證券業協會統計,131家證券公司2018H1實現營業收入1,266億元,代理買賣證券業務凈收入364億元,占營收28.7%,較2016年同期下滑6.9個百分點。發揮產品線和渠道優勢、對存量客戶進行二次開發,券商轉型財富管理業務已成為行業共性話題。

當前,國內券商的財富管理業務仍處初級階段,除中金外,其他券商財富管理業務暫時沒有形成成熟的財富管理體系,從客均資產到產品配置結構都與海外優秀的財富管理機構有一定差距。當前券商在代銷市場中并不占據太大優勢,2016年券商基金銷售渠道只占到整個市場的7.8%,只有直銷及第三方平臺的十分之一。國內券商財富管理業務仍有較大發展空間,一方面來自于人均可投資資產的持續增長、金融資產配置的提升與財富管理行業滲透率的提升,另一方面來自券商財富管理部門的不斷提升、與國際接軌。