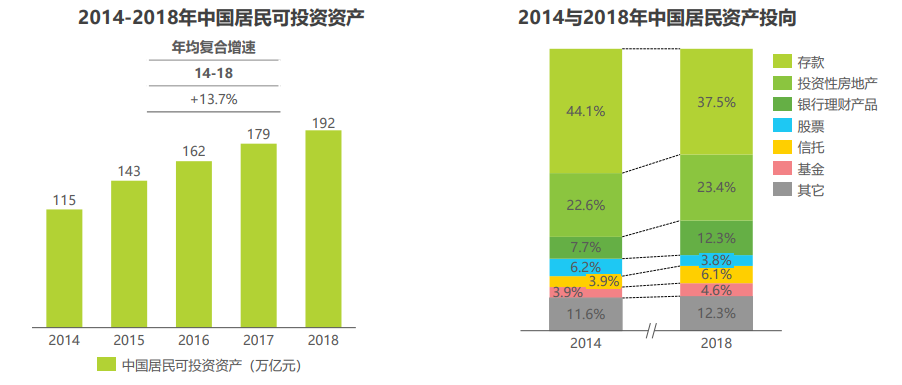

居民財富持續積累,居民風險偏好水平偏低。中國居民可投資資產規模從2014年115萬億元增長至2018年192萬億元,年均復合增速達13.7%,雖然2018年受宏觀經濟影響而增速放緩,但整體仍然保持著持續增長態勢。居民財富的持續積累,以及對自身財富管理關注程度的提升,驅動泛財富管理市場需求不斷擴大。整體而言,中國居民平均風險偏好水平較低,存款和銀行理財產品兩項資產占據金融資產投向超過60%。隨著社會結構變化和居民對金融理財意識的增強,信托、基金等主動管理型和凈值型金融資產的占比有望進一步上升。

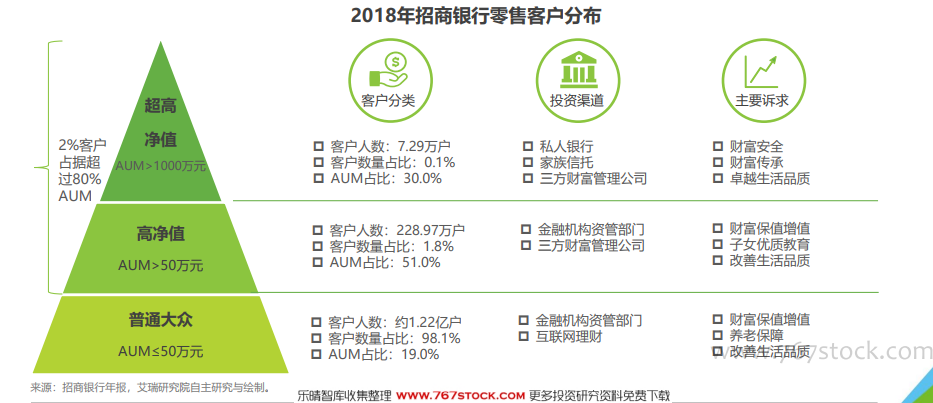

高凈值及以上人群多樣化需求驅動理財行業提升服務水平。從客戶分類看,中國泛財富管理市場呈現多層次特征,極少量的頭部高凈值客戶占據大多數資產規模。以招商銀行為例,2018年末零售客戶數為1.25億戶,管理客戶資產規模(AUM)達6.8萬億元,超過80%的AUM由占比不到2%的高凈值和超高凈值客戶貢獻。相比普通大眾,超高凈值和高凈值人士對財富的投資渠道和訴求更加多樣化,需要在資產獲取、資產配置、投后管理等全流程得到更加專業化、定制化的服務,這也成為泛財富管理行業提升服務水平的一大驅動因素。

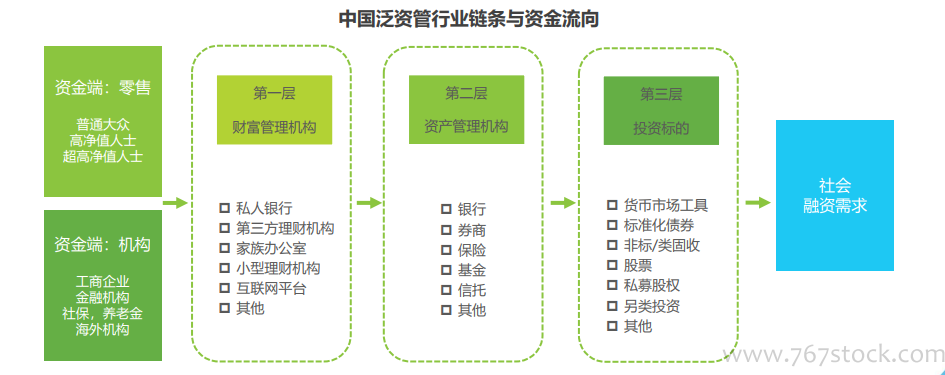

社會融資需求通過理財和資管機構投資金融產品得以實現。資管行業資金來源分成基于個人、家庭資產配置需求的零售客戶,基于流動性和資產保值增值需求的企業、金融機構和政府等機構客戶,以及基于分散化風險配置需求的海外機構客戶。財富管理業務是資管產品的銷售環節,為客戶提供資產配置和規劃的專業服務。銀行和傳統金融機構為代表的資產管理機構具有專業的金融產品開發設計和投資能力。通過財富管理機構和資產管理機構,資金流向不同標的金融產品,最終支持經濟的融資需求。