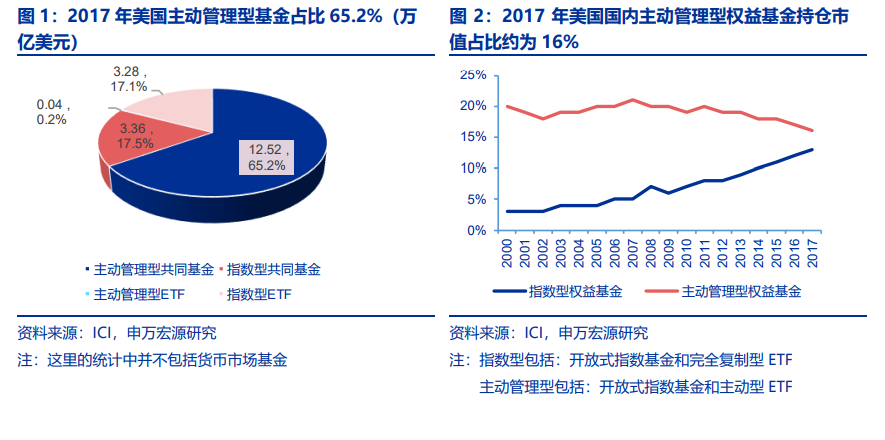

盡管指數基金和 ETF 比例有所上升,主動管理型基金仍為美國共同基金市場主要構成部分。2017 年末,美國共同基金市場凈資產規模 19.2 萬億美元(不含貨幣基金),主動管理型共同基金規模 12.5 萬億美元,占全基金市場 65.2%。其中股票型基金中,主動管理、指數型、ETF型產品規模分別為7.6萬億美元、2.7萬億美元和2.8萬億美元,占比為57.9%、21.0%、21.1%。21 世紀以來,指數型權益基金吸引資金流入,主動管理型權益基金份額承壓,但仍高于指數型權益基金份額。

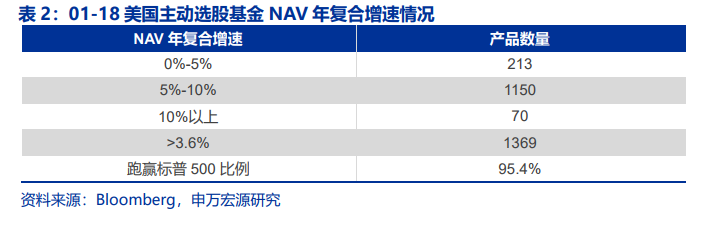

拉長投資期限,美國跑贏基準指數的主動選股基金占比不足 50%。美國股票市場有效性較強,長期來看,針對美國國內股票的主動管理型基金難以持續跑贏大盤。截至 2017年 12 月 31 日,從 3 年年化收益率來看,美國國內市場風格的主動選股基金戰勝對應指數的比例均未超過 50%;從 10 年年化收益表現來看,國內及新興市場風格的主動選股基金跑贏市場指數的數量占比均未超過 50%。相對而言,在新興市場股票市場有效性較低下,能提供更多的超額回報,海外股票的主動選股基金整體表現好于基準指數。

主動管理型基金的規模效應弱于指數基金,但品牌優勢使得頭部基金公司在行業資金凈流出的情況下仍然吸引資金。美國規模前 50 大主動管理基金中,資本集團旗下美洲基金、富達、先鋒、普信等資管巨頭均有出現。其中,美洲基金最先于 1931 年經營主動選股基金業務,從規模來看,其最大的主動選股基金規模 1626 億美元,相較先鋒集團發行的規模最大的指數基金超 6000 億美元仍有差距。但行業內品牌效應明顯,美洲基金拳頭產品近 3年合計資金凈流入在 200 億美元以上。成立時間較早且總資產較大的主動管理型基金產品吸引資金能力更強,在整體行業凈現金流出背景下逆勢完成總資產大幅增長。