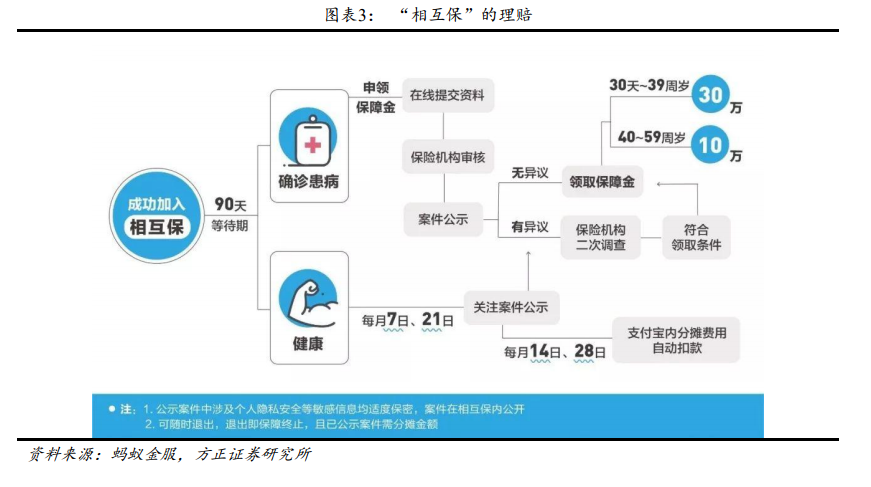

平均分攤保障金和管理費,“相互保”逆選擇或高于傳統重疾。“相互保”屬于短期消費型團體重疾險。1)成團條件:運行 3個月后參與人數超過 330 萬。2)從保額來看,90 天等待期后,初次確診時間為 30 天-39 周歲非因意外患重疾的投保人保額為 30 萬元,40-59 周歲的投保人保額為 10 萬元。3)從保費分攤來看,全體成員平均分攤當期保障金和管理費(信美對每起理賠案件收取賠償金額的10%作為管理費),信美將通過支付寶扣劃每位成的分攤金額。

“相互保”并非相互保險, 但推動了我國相互保險的發展。信美人壽相互保險社的官網顯示,公司產品包括會員產品和非會員產品兩大類,銀保監會要求信美相互的會員產品保費收入占比不低于 80%。而根據公司官網定義,會員產品是長期(保險期間超過一年)保險產品,購買會員產品才可以成為信美會員,且在官網中均有“會員產品”的標識。因此,從產品形態來看,“相互保”并非信美相互的會員產品,其參與者僅為公司客戶、并非會員,故而“相互保”并非相互保險產品。同時,“相互保”并未設置分攤上限,實質上沒有轉移保險風險,因此并非保險產品。

“相互保”升級為“相互寶”:基于互聯網的互助計劃。根據螞蟻金服公告:“近期,我們接到合作伙伴信美人壽通知,監管部門約談并指出其涉嫌違規,所以信美人壽不能以“相互保大病互助計劃”的名義繼續銷售《信美人壽相互保險社相互保團體重癥疾病保險》”。“相互保”自 2018 年 11 月 27 日中午 12 點起升級為“相互寶”。新的“相互寶”是一款基于互聯網的互助計劃,背后不再對接《信美人壽相互保險社相互保團體重癥疾病保險》,但在保額、保險責任等方面未有任何變化。